盘点中国彩妆市场TOP10集团与TOP5品牌

《化妆品报》:何凤

导读中国彩妆市场规模到底有多大?你知道中国彩妆市场TOP5品牌吗?哪些化妆品巨头的彩妆在中国市场表现最为抢眼?从渠道来看,什么渠道是彩妆最重要的渠道?来自英敏特和凯度消费指数的彩妆趋势性数据为你揭秘一切。

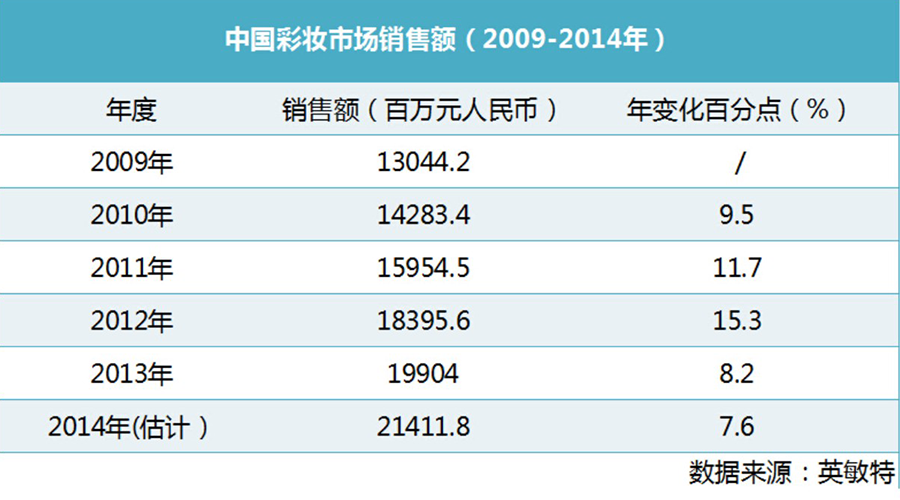

12019年中国彩妆市场有望突破298.44亿元

尽管自2009年以来,彩妆市场销售额持续增长,但2012-2014年,彩妆市场整体增长幅度不大,增长率从2012年的15.3%降至2014年的7.6%。

根据英敏特监测,截至2013年年底,中国市场面部护肤销售总额约为708亿元,而同年彩妆销售约为200亿元,彩妆仍有较大潜力和发展空间。英敏特预测2019年中国彩妆市场有望达到298.44亿元。

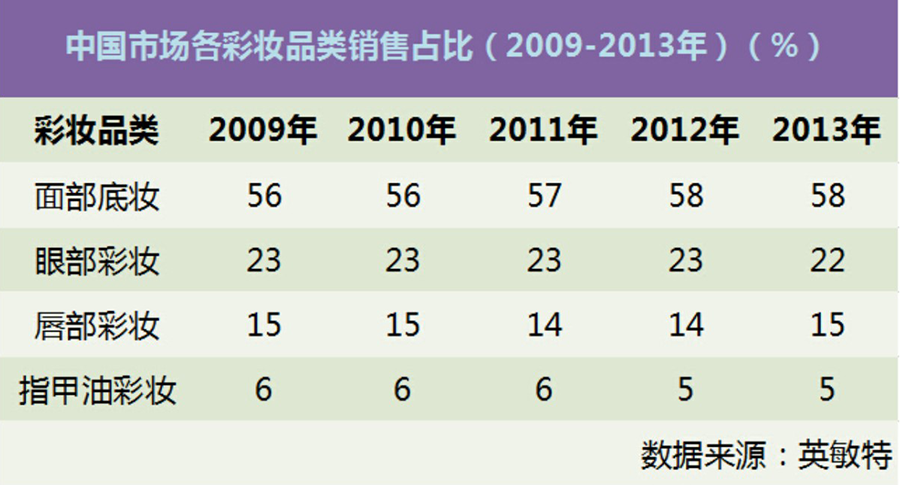

2面部底妆占彩妆销售半壁江山

2009—2013年期间,就市场价值而言,面部彩妆细分市场占主导。自2009年来,该细分市场的市场份额变化不大,占比保持在56%左右;眼部彩妆是第二大彩妆细分品类,2013年占总市场份额的22%;年轻消费者对睫毛膏产品的厚爱,进一步推动该市场的发展,唇膏市场略有增长,从2012年的14%增至15%。

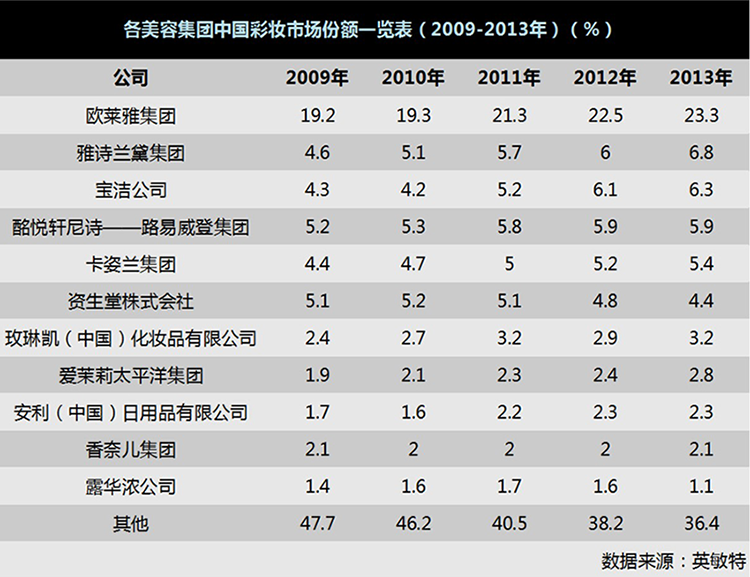

3十大美容集团占据中国彩妆销售半壁江山

国产彩妆仅卡姿兰集团入围

在彩妆领域,国际品牌依然领先于本土品牌。从2011年到2013年,欧莱雅、雅诗兰黛、宝洁和路易威登四大集团表现良好,零售额份额稳居市场前列。

欧莱雅集团表现卓越。该集团2013占有23.3%的市场份额,瞄准多元化的消费群体,拥有大众市场、中端市场、高端市场的一系列品牌组合。欧莱雅集团的最大的竞争对手——雅诗兰黛集团,近年来发展劲头强势。2009—2013年期间,雅诗兰黛集团旗下芭比波朗、魅可和倩碧的市场份额从4.6%增至6.8%,就销售额而言,品牌位居第二。

然而,近年来,国际品牌和本土品牌的差距在不断缩小,这表明本土品牌的竞争力不断增强。本土品牌卡姿兰市场份额也从2009年的4.4%增至2013年的5.4%。该品牌在专营店渠道表现抢眼。2014年初,卡姿兰品牌主动出击,在全国范围内推广其CC霜。

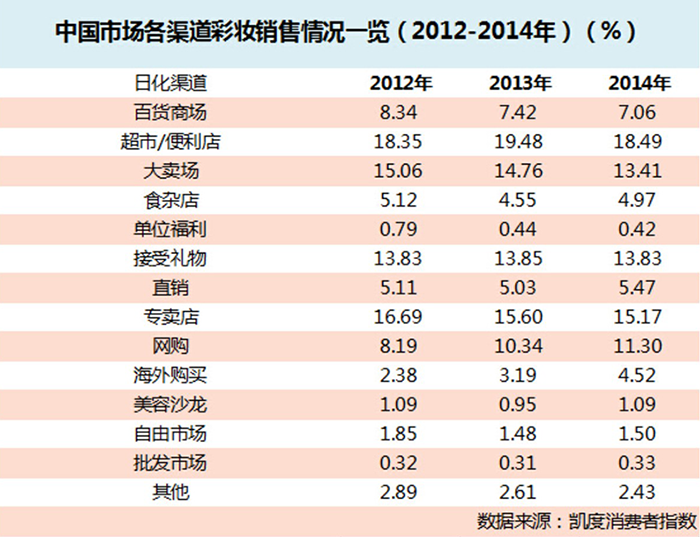

网购、海外购增长迅速 传统实体店下滑明显

随着电商、微商不断兴起,网购已然成为人们购买彩妆的一个重要渠道,也成为彩妆销售上升最快的渠道,从2012的8.19%到2014年的11.3%。

另外,随着海外旅游、代购盛行,海外购买化妆品也越来越多,凯度消费者指数显示,自2012年—2014年海外购买彩妆市场占比迅速上涨,从2.38%升至4.52%。而超市/便利店、美容沙龙、批发市场近三年彩妆销售相对较为稳定且略有上升。电商的冲击、多渠道分流导致传统实体店渠道的下滑,从2012—2014年,百货、大卖场、专营店、食杂店、自由市场等渠道彩妆销售均呈现下滑趋势。

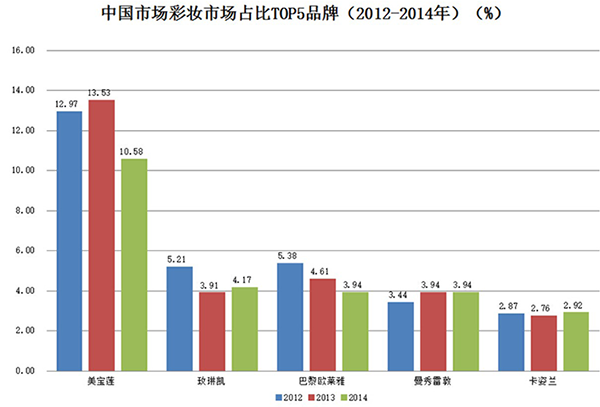

4国产彩妆崛起

从中国彩妆市场来看,近三年美宝莲、玫琳凯、巴黎欧莱雅、曼秀雷敦、卡姿兰成为中国彩妆市场占有率TOP5的品牌。其中欧莱雅集团旗下美宝莲、巴黎欧莱雅均表现不俗。

从上表可以看出,美宝莲、玫琳凯、巴黎欧莱雅、曼秀雷敦虽然仍位居中国彩妆市场销售的前几名,但近三年,大量外资彩妆进入以及国产彩妆不断崛起,这四个彩妆品牌市场占有率呈现下滑趋势。

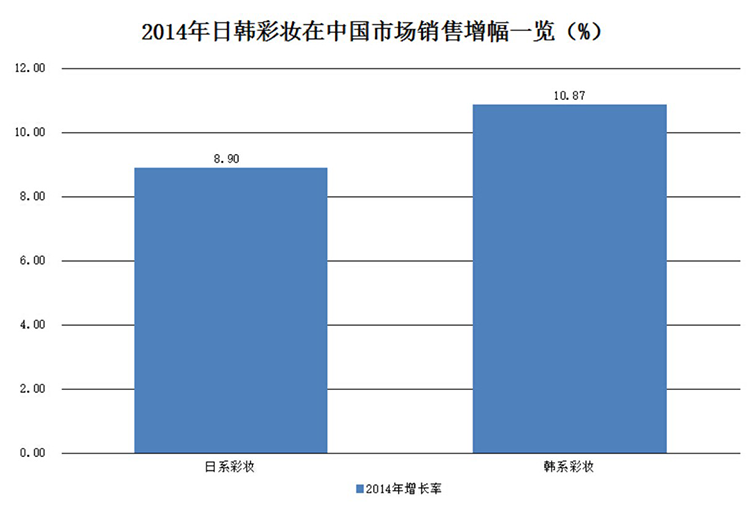

5韩系彩妆中国市场增长加速 日系下滑明显

在中国彩妆市场有几股势力,以巴黎欧莱雅、美宝莲为代表的欧美系。以资生堂、佳丽宝为代表的日系,以兰芝、梦妆为代表的韩系以及以卡姿兰、玛丽黛佳为代表的国产系,众多系派分羹中国彩妆市场,相比之下,欧美系发展稳健,国产系不断崛起,韩系彩妆成为近两年的关注焦点。

在中国彩妆市场的黄金时代下,无论是日系彩妆还是韩系彩妆均有增长,但近两年韩剧在中国的流行,韩系彩妆增长速度明显高于日系。

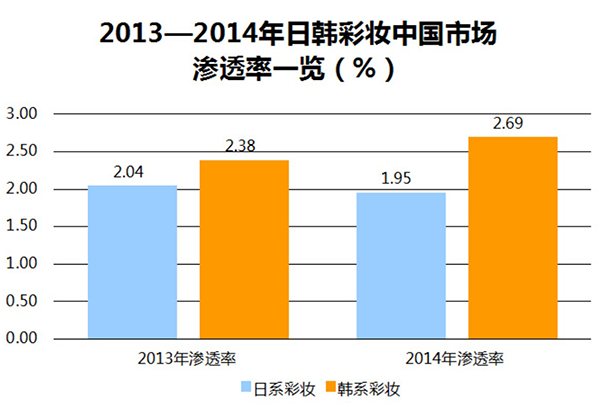

根据凯度消费者指数对日韩彩妆2013—2014年在中国市场的渗透率监测的数据来看,2013年、2014年韩系彩妆在中国市场的渗透率均高于日系彩妆。

另外,相较于韩系彩妆在中国市场的渗透率呈现上升趋势,日系彩妆2013—2014年在中国市场渗透率则不断下滑。

日系彩妆进驻中国市场较早,在中国拥有良好的发展基础和渠道布局,因此在购物中心、超级仓储、超市以及传统渠道,日系彩妆较韩系彩妆占比较大。而随着这两年韩剧流行,韩系彩妆则主要占据中国的专营店、网购等渠道,另外在礼物往来上,韩系彩妆更受中国消费者的欢迎。

已阅读完本章,点击阅读下一章

气垫之后,谁是彩妆的下一个爆发点

《化妆品报》记者:宣欣媛 见习记者 杨宇婷 吕欣琪

导读2014年,一阵气垫风席卷而来,给彩妆品类中占比最大的底妆添了一把火。随着一些国际品牌相继推出气垫产品,"气垫热"一直持续到今年。那么,"气垫风"之后,下一轮热潮又将是什么?

1气垫到底有多火

作为化妆的第一步,底妆必不可少,且化妆品店店主也一致认为,根据国内女性消费者的使用习惯,底妆产品仍是使用频率最高的产品。且随着底妆产品的升级和使用方法的不断改善,上妆难度大大减小,同时缩短了上妆时间。符合现代消费者使用习惯的产品越来越受消费者的青睐,气垫类产品的诞生无疑是最好的验证。

《化妆品报》记者走访华中市场部分化妆品店发现,本土彩妆品牌卡姿兰、凯芙兰、玛丽黛佳、兰瑟、烙色、巧迪尚惠、高柏诗、蓝秀、韩粉世家等,以及巴黎欧莱雅、兰蔻、兰芝、亦博、赫拉、谜尚、悦诗风吟等国际品牌均推出了气垫类底妆产品,售价通常在160-420元之间。由于品牌的重视,气垫产品在陈列位置上也最醒目。

哈尔滨媗扬化妆品店老板张志强强调,"气垫BB霜目前不仅是品牌方的主推爆品,也是化妆品店的主推产品。" 作为主推的气垫BB霜,媗扬化妆品店以月为单位,通过微信及发放宣传单的方式推广,以提高气垫产品在顾客中的曝光率。

另外,对于气垫类产品,各品牌代理商也下足了功夫。作为蓝秀的代理商,山西她雅化妆品有限公司总经理杨安华告诉记者,"目前品牌主推气垫BB霜,公司每周都会进行线下促销,对于主推产品销售较好的店员予以奖金奖励。"杨安华透露,今年截至目前底妆整体销量较去年增长了20%。

作为一个拥有完整彩妆体系的专营店,湖北彩莎店内70%-80%产品为彩妆,而其中40%-50%为底妆产品。"底妆一直以来都是需求量最大的品类,气垫产品作为新出现的产品,让增速趋缓的底妆品类再一次实现了突飞猛进。"彩莎总经理张晓峰如是评价气垫产品。

气垫产品流行的时间虽不算长,但据烙色董事长杨妍了解,气垫产品在底妆品类中的销售占比已经达到10%,并呈现着较为稳定的上升趋势。她断定,"气垫产品至少还会流行三五年。"

在气垫BB霜的挤压下,其它底妆产品的市场份额也面临缩水。张志强就表示,尽管对于媗扬化妆品店来说,今年的气垫产品销量有所上升,但底妆产品的整体占比并没有提高,这也就意味着,其它底妆产品如粉底液等的销量正在下滑。

气垫这么火,会替代粉底等其他底妆产品吗?杨妍并不这么认为,"气垫霜的流行并不意味着将会代替传统底妆产品,由于技术水平限制,气垫霜的遮瑕效果并不理想,一个消费者完全可能同时拥有传统形式的底妆产品和气垫霜,以满足其不同需求。"

不容忽视的是,尽管许多国内外品牌相继推出了气垫产品,但多以单品形式呈现,且传统底妆产品依旧在保持更新,所以气垫产品完全替代底妆还为时过早。

2卸妆热潮山雨欲来

随着彩妆及底妆品类的大行其道,不少厂家预测,彩妆的下一个流行品类将是卸妆产品。三草两木市场总监徐岚就认为,"随着日常彩妆的普及,年轻消费群体对防晒隔离的重视,轻卸妆产品有望迅猛增长。"雅韵诗品牌总经理蓝鹏也看好卸妆品类,"从消费趋势来看,未来卸妆类产品必然有较大的发展空间。"杨妍更断言,2016年将会成为"卸妆年"。

但有目共睹的是,消费者目前还未养成使用卸妆产品的习惯,还有赖于品牌、代理商和店主三方的共同努力培育与推动。

张志强也表示,媗扬化妆品店下一步的关注点是卸妆产品。同样作为终端店主,福建爱美化妆品店老板林凤平也认为,消费者在完成彩妆产品的购买后总会关心卸妆步骤的相关问题,因此店内的卸妆产品随着彩妆的份额增加也更受顾客关注。"爱美化妆品店经常把卸妆产品作为爆品销售,组织卸妆产品的特价换购等促销活动。"张志强也预计,卸妆有望成为新的彩妆流行品类。

除了卸妆有望变"火",杨妍认为,接下来将要流行的品类还包括新型提亮类和腮红类产品。她分析道,前年开始流行眼线液笔,去年到今年口红和眉笔的销势不错,这些流行趋势都出现在基础品类中。今年可能流行的产品为新型提亮类产品,包括提亮棒或液状和膏体状产品,帮助使用者自然地呈现面部的轮廓感。杨妍介绍,提亮棒今年在线上渠道的增势很猛,烙色从去年下半年已经开始将这类产品作为重点进行打造,并于今年7月底升级推出线下提亮产品。"接下来即将流行的彩妆品类必定符合快、简单、零技巧和高性价比的特点。" 她认为,改良后的新型腮红很有可能成为明年的流行品类,这其中,以膏状、乳状或水状的产品为重点。

不可否认,中国的彩妆流行趋势大多仍追随日韩风或者欧美风,未来一段时间内,彩妆品类的流行趋势必将受到国际品牌的影响,但本土品牌的市场影响力正在不断扩大,国产彩妆也开始制造属于自己的流行趋势。

已阅读完本章,点击阅读下一章

气垫之后,谁是彩妆的下一个爆发点

本报记者:宣欣媛 见习记者 杨宇婷 吕欣琪

导读2014年,一阵气垫风席卷而来,给彩妆品类中占比最大的底妆添了一把火。随着一些国际品牌相继推出气垫产品,"气垫热"一直持续到今年。那么,"气垫风"之后,下一轮热潮又将是什么?

盘点中国彩妆市场TOP10集团与TOP5品牌

《化妆品报》记者:何凤

导读中国彩妆市场规模到底有多大?你知道中国彩妆市场TOP5品牌吗?哪些化妆品巨头的彩妆在中国市场表现最为抢眼?从渠道来看,什么渠道是彩妆最重要的渠道?来自英敏特和凯度消费指数的彩妆趋势性数据为你揭秘一切。

12019年中国彩妆市场有望突破298.44亿元

尽管自2009年以来,彩妆市场销售额持续增长,但2012-2014年,彩妆市场整体增长幅度不大,增长率从2012年的15.3%降至2014年的7.6%。

根据英敏特监测,截至2013年年底,中国市场面部护肤销售总额约为708亿元,而同年彩妆销售约为200亿元,彩妆仍有较大潜力和发展空间。英敏特预测2019年中国彩妆市场有望达到298.44亿元。

2面部底妆占彩妆销售半壁江山

2009—2013年期间,就市场价值而言,面部彩妆细分市场占主导。自2009年来,该细分市场的市场份额变化不大,占比保持在56%左右;眼部彩妆是第二大彩妆细分品类,2013年占总市场份额的22%;年轻消费者对睫毛膏产品的厚爱,进一步推动该市场的发展,唇膏市场略有增长,从2012年的14%增至15%。

3十大美容集团占据中国彩妆销售半壁江山

国产彩妆仅卡姿兰集团入围

在彩妆领域,国际品牌依然领先于本土品牌。从2011年到2013年,欧莱雅、雅诗兰黛、宝洁和路易威登四大集团表现良好,零售额份额稳居市场前列。

欧莱雅集团表现卓越。该集团2013占有23.3%的市场份额,瞄准多元化的消费群体,拥有大众市场、中端市场、高端市场的一系列品牌组合。欧莱雅集团的最大的竞争对手——雅诗兰黛集团,近年来发展劲头强势。2009—2013年期间,雅诗兰黛集团旗下芭比波朗、魅可和倩碧的市场份额从4.6%增至6.8%,就销售额而言,品牌位居第二。

然而,近年来,国际品牌和本土品牌的差距在不断缩小,这表明本土品牌的竞争力不断增强。本土品牌卡姿兰市场份额也从2009年的4.4%增至2013年的5.4%。该品牌在专营店渠道表现抢眼。2014年初,卡姿兰品牌主动出击,在全国范围内推广其CC霜。

网购、海外购增长迅速 传统实体店下滑明显

随着电商、微商不断兴起,网购已然成为人们购买彩妆的一个重要渠道,也成为彩妆销售上升最快的渠道,从2012的8.19%到2014年的11.3%。

另外,随着海外旅游、代购盛行,海外购买化妆品也越来越多,凯度消费者指数显示,自2012年—2014年海外购买彩妆市场占比迅速上涨,从2.38%升至4.52%。而超市/便利店、美容沙龙、批发市场近三年彩妆销售相对较为稳定且略有上升。电商的冲击、多渠道分流导致传统实体店渠道的下滑,从2012—2014年,百货、大卖场、专营店、食杂店、自由市场等渠道彩妆销售均呈现下滑趋势。

4国产彩妆崛起

从中国彩妆市场来看,近三年美宝莲、玫琳凯、巴黎欧莱雅、曼秀雷敦、卡姿兰成为中国彩妆市场占有率TOP5的品牌。其中欧莱雅集团旗下美宝莲、巴黎欧莱雅均表现不俗。

从上表可以看出,美宝莲、玫琳凯、巴黎欧莱雅、曼秀雷敦虽然仍位居中国彩妆市场销售的前几名,但近三年,大量外资彩妆进入以及国产彩妆不断崛起,这四个彩妆品牌市场占有率呈现下滑趋势。

5韩系彩妆中国市场增长加速 日系下滑明显

在中国彩妆市场有几股势力,以巴黎欧莱雅、美宝莲为代表的欧美系。以资生堂、佳丽宝为代表的日系,以兰芝、梦妆为代表的韩系以及以卡姿兰、玛丽黛佳为代表的国产系,众多系派分羹中国彩妆市场,相比之下,欧美系发展稳健,国产系不断崛起,韩系彩妆成为近两年的关注焦点。

在中国彩妆市场的黄金时代下,无论是日系彩妆还是韩系彩妆均有增长,但近两年韩剧在中国的流行,韩系彩妆增长速度明显高于日系。

根据凯度消费者指数对日韩彩妆2013—2014年在中国市场的渗透率监测的数据来看,2013年、2014年韩系彩妆在中国市场的渗透率均高于日系彩妆。

另外,相较于韩系彩妆在中国市场的渗透率呈现上升趋势,日系彩妆2013—2014年在中国市场渗透率则不断下滑。

日系彩妆进驻中国市场较早,在中国拥有良好的发展基础和渠道布局,因此在购物中心、超级仓储、超市以及传统渠道,日系彩妆较韩系彩妆占比较大。而随着这两年韩剧流行,韩系彩妆则主要占据中国的专营店、网购等渠道,另外在礼物往来上,韩系彩妆更受中国消费者的欢迎。

已阅读完本章,点击阅读下一章

气垫之后,谁是彩妆的下一个爆发点

《化妆品报》记者:宣欣媛 见习记者 杨宇婷 吕欣琪

导读2014年,一阵气垫风席卷而来,给彩妆品类中占比最大的底妆添了一把火。随着一些国际品牌相继推出气垫产品,"气垫热"一直持续到今年。那么,"气垫风"之后,下一轮热潮又将是什么?

1气垫到底有多火

作为化妆的第一步,底妆必不可少,且化妆品店店主也一致认为,根据国内女性消费者的使用习惯,底妆产品仍是使用频率最高的产品。且随着底妆产品的升级和使用方法的不断改善,上妆难度大大减小,同时缩短了上妆时间。符合现代消费者使用习惯的产品越来越受消费者的青睐,气垫类产品的诞生无疑是最好的验证。

《化妆品报》记者走访华中市场部分化妆品店发现,本土彩妆品牌卡姿兰、凯芙兰、玛丽黛佳、兰瑟、烙色、巧迪尚惠、高柏诗、蓝秀、韩粉世家等,以及巴黎欧莱雅、兰蔻、兰芝、亦博、赫拉、谜尚、悦诗风吟等国际品牌均推出了气垫类底妆产品,售价通常在160-420元之间。由于品牌的重视,气垫产品在陈列位置上也最醒目。

哈尔滨媗扬化妆品店老板张志强强调,"气垫BB霜目前不仅是品牌方的主推爆品,也是化妆品店的主推产品。" 作为主推的气垫BB霜,媗扬化妆品店以月为单位,通过微信及发放宣传单的方式推广,以提高气垫产品在顾客中的曝光率。

另外,对于气垫类产品,各品牌代理商也下足了功夫。作为蓝秀的代理商,山西她雅化妆品有限公司总经理杨安华告诉记者,"目前品牌主推气垫BB霜,公司每周都会进行线下促销,对于主推产品销售较好的店员予以奖金奖励。"杨安华透露,今年截至目前底妆整体销量较去年增长了20%。

作为一个拥有完整彩妆体系的专营店,湖北彩莎店内70%-80%产品为彩妆,而其中40%-50%为底妆产品。"底妆一直以来都是需求量最大的品类,气垫产品作为新出现的产品,让增速趋缓的底妆品类再一次实现了突飞猛进。"彩莎总经理张晓峰如是评价气垫产品。

气垫产品流行的时间虽不算长,但据烙色董事长杨妍了解,气垫产品在底妆品类中的销售占比已经达到10%,并呈现着较为稳定的上升趋势。她断定,"气垫产品至少还会流行三五年。"

在气垫BB霜的挤压下,其它底妆产品的市场份额也面临缩水。张志强就表示,尽管对于媗扬化妆品店来说,今年的气垫产品销量有所上升,但底妆产品的整体占比并没有提高,这也就意味着,其它底妆产品如粉底液等的销量正在下滑。

气垫这么火,会替代粉底等其他底妆产品吗?杨妍并不这么认为,"气垫霜的流行并不意味着将会代替传统底妆产品,由于技术水平限制,气垫霜的遮瑕效果并不理想,一个消费者完全可能同时拥有传统形式的底妆产品和气垫霜,以满足其不同需求。"

不容忽视的是,尽管许多国内外品牌相继推出了气垫产品,但多以单品形式呈现,且传统底妆产品依旧在保持更新,所以气垫产品完全替代底妆还为时过早。

2卸妆热潮山雨欲来

随着彩妆及底妆品类的大行其道,不少厂家预测,彩妆的下一个流行品类将是卸妆产品。三草两木市场总监徐岚就认为,"随着日常彩妆的普及,年轻消费群体对防晒隔离的重视,轻卸妆产品有望迅猛增长。"雅韵诗品牌总经理蓝鹏也看好卸妆品类,"从消费趋势来看,未来卸妆类产品必然有较大的发展空间。"杨妍更断言,2016年将会成为"卸妆年"。

但有目共睹的是,消费者目前还未养成使用卸妆产品的习惯,还有赖于品牌、代理商和店主三方的共同努力培育与推动。

张志强也表示,媗扬化妆品店下一步的关注点是卸妆产品。同样作为终端店主,福建爱美化妆品店老板林凤平也认为,消费者在完成彩妆产品的购买后总会关心卸妆步骤的相关问题,因此店内的卸妆产品随着彩妆的份额增加也更受顾客关注。"爱美化妆品店经常把卸妆产品作为爆品销售,组织卸妆产品的特价换购等促销活动。"张志强也预计,卸妆有望成为新的彩妆流行品类。

除了卸妆有望变"火",杨妍认为,接下来将要流行的品类还包括新型提亮类和腮红类产品。她分析道,前年开始流行眼线液笔,去年到今年口红和眉笔的销势不错,这些流行趋势都出现在基础品类中。今年可能流行的产品为新型提亮类产品,包括提亮棒或液状和膏体状产品,帮助使用者自然地呈现面部的轮廓感。杨妍介绍,提亮棒今年在线上渠道的增势很猛,烙色从去年下半年已经开始将这类产品作为重点进行打造,并于今年7月底升级推出线下提亮产品。"接下来即将流行的彩妆品类必定符合快、简单、零技巧和高性价比的特点。" 她认为,改良后的新型腮红很有可能成为明年的流行品类,这其中,以膏状、乳状或水状的产品为重点。

不可否认,中国的彩妆流行趋势大多仍追随日韩风或者欧美风,未来一段时间内,彩妆品类的流行趋势必将受到国际品牌的影响,但本土品牌的市场影响力正在不断扩大,国产彩妆也开始制造属于自己的流行趋势。

已阅读完本章,点击阅读下一章