“营改增”期满两年 大型企业普遍受惠

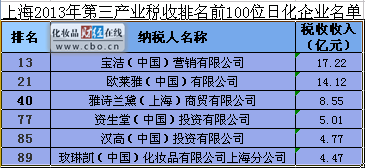

2014年初,上海市国税局公布《2013年工业税收排名前100位企业名单》和《2013年第三产业税收排名前100位企业名单》,首次向外界公布企业年纳税总额,多家跨国和本土化妆品企业、营销公司均榜上有名,业界更对此次国税创新之举进行深层次解读。

作为“十二五”期间重要的财税政策改革措施,营业税改征增值税(以下简称“营改增”)试点已经让包括化妆品产业在内的工业和服务业获得不少的减税优惠,然而,业界显然还有更多期待。

部分本土企业呼吁,在中国转变经济发展方式的大方向下,高科技、高附加值的日化企业应该受到税费政策方面的更多扶持,从而获得健康可持续的发展。

“营改增”两年 大型企业获益明显

“尽管2012年上海曾经发布过民营企业100强纳税名单,但是公布具体纳税金额尚属首次,这无疑是税务部门的一项重要改革创新。”浙江欧诗漫特种化妆品有限公司总经理沈伟良连续两年关注了类似纳税榜单,他认为这份榜单除了对重要纳税企业起到表彰和示范作用以外,背后还有更深层的意义。

沈伟良告诉《化妆品报》记者,截至2013年底,作为“十二五规划”中“结构性减税”政策的重要标志,“营改增”试点期满两年,“营改增”在解决过去重复征税问题的同时,也直接降低了化妆品企业的赋税压力。以化妆品生产企业为例,增值税税率为17%,这种在企业生产经营过程中对新增价值或商品的附加值征税方式,比按营业总额统一征税的营业税,更能够有效激发企业生产活力和创新动力。

据了解,目前化妆品企业所有应缴税项目包括增值税,税率17%;其次为附加税费,包括城建税、教育费附加和地方教育费附加;另外为按企业利润的25%缴纳企业所得税。按照“营改增”征税试点办法,化妆品生产企业的广告费用支出可以抵扣约6%的增值税税率,因此化妆品产业增值税税率平均约为11%。如此一来,与伽蓝集团、珀莱雅、欧诗漫类似规模的化妆品企业,每年可以节省上千万元的税费。与此同时,“营改增”政策也规定,广告费用超过企业经营总额30%以上的不能纳入抵扣范围,这也有效避免了生产企业变相大幅避税的可能。

已经退休的原上海家化联合股份有限公司董事长葛文耀,通过个人微博对家化的纳税排名保持关注:家化股份如果算上位于虹口区的销售公司,交税总额应超过6.5亿元,远超许多跨国企业,“家化才一千二百个员工,十亿级左右盈利能力,二十亿级左右现金,三十亿级左右毛利,才二亿多固定资产,是个又规范,效益又好的公司。”

另一家上榜本土民营化妆品集团相关负责人也向本报记者表示,“营改增”转变实实在在帮助企业减轻了税负,对于企业的可持续发展具有积极意义。

高毛利企业应受政策扶持

尽管在此次工业百强纳税名单中,本土化妆品企业可以与外资企业“同台竞税”,但是在第三产业百强企业中,本土企业仍无一上榜。这在一定程度上表明,相较外资企业,本土企业在综合竞争力、品牌力和规范化经营等方面仍有差距。

目前,进口化妆品要缴纳关税,最低税率为10%左右,增值税为17%,消费税30%。尽管业内都知道很多外资高端品牌都会以“低价进,高价卖”的避税方法来减负,但不得不承认,外资高端进口化妆品比本土企业的赋税压力更大。

对于起步较晚,但是付出颇多努力的部分本土化妆品企业而言,他们希望国家下一阶段的征税改革能够更多鼓励高毛利创新型企业。葛文耀在微博中回忆,他在过去某次上海市相关大会上发言,称时尚产业(中、高端消费品)主要税种是增值税和企业所得税,毛利越高,增值税就越高,“基本上毛利率60%的10亿产品销售交的税收与6%毛利率的60亿产品销售交的税差不多,政府在制定高新技术产业时,也不考虑附加值。”

葛文耀认为,马克思主义经济学认为生产的目的是要创造新的价值,物质转移部分越小越好,“新的价值即净产值=毛利+税收+制造成本中工人工资。”与葛文耀持同样观点的本土企业认为,高科技附加值本土企业在基础科研、专利储备、人才培养方面付出了极大的直接和间接成本,如果由此创造的高毛利要征收更高的税费,无疑会极大增加企业外部压力,削弱本土企业主动进行科研创新的积极性,政府应该从化妆品产业提升附加值、转变发展方式的方面给予更合理的税收支持。

与此同时,处于风口浪尖上的“取消消费税”讨论,多数本土企业也持支持态度。沈伟良认为,目前香水、香水精、香粉、口红、指甲油、胭脂、眉笔等仍然要在生产环节征收30%的消费税,但是彩妆、香水早已从过去的高端奢侈品变为大众日常使用的快消品,通过征税进行市场调节的目的已经失去基础。

业内人士普遍认为,从促进彩妆、香水、中高端化妆品产业健康可持续发展来看,取消消费税将是“结构性减税”过程中的必经之路,本土彩妆和香水企业将因此获得更大发展活力。