- 2010-11-30

- 阅读量:8098

- 来源|CBO独家

- 作者|李璐

金融危机的影响并没有就此消散。4.4%的通货膨胀率促使国内物价大幅上涨,人工成本和运输成本的不断增加进一步压缩着洗涤企业的利润空间。而此次石油等大宗原材料在金融危机跌入谷底后又迎来了一次恢复性的大幅上涨,更是使今年的利润率降到了9.23%。尽管国家已经通过加息、提高准备金比例等宏观调控等手段抑制通胀,然而对于整个国产洗涤行业来说形势依然严峻。

增速放缓 利润空间遭压缩

根据国家统计局数据,1—8月份全国洗涤用品总量527.51万吨,同比增长6.85%;其中,肥(香)皂产量累计为60.57万吨,同比增长8.39%;合成洗涤剂产累计为466.94万吨,同比增长6.65%;合成洗涤剂中合成洗衣粉产量累计为259.11万吨,同比增长2.78%;液体洗涤剂产量累计为207.83万吨,同比增长11.90%。

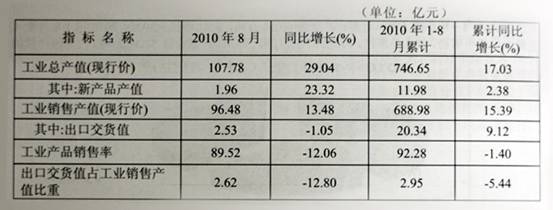

根据国家统计局对全国“肥皂及合成洗涤剂制造业”455个规模以上的生产企业的统计,2010年1—8月份全行业实现工业总产值(现行价)746.65亿元,同比增长17.03%,其中新产品产值11.98亿元,同比增长2.38%,新产品产值占工业总产值比重1.6%;全行业实现工业销售产值(现行价)688.98亿元,同比增长15.39%,其中出口交货值20.34亿元,同比增长9.12%,工业产品销售率92.28%,出口占销售产值比重2.95%,同比减少5.44%。

(图二:2010年1—8月份洗涤用品行业产销总值)

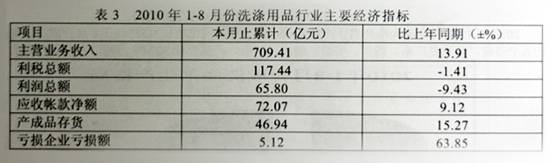

2010年1—8月,全行业451个规模以上生产企业主营业务收入709.41亿元,同比增长13.91%;利税总额117.44亿元,同比减少1.41%;利润总额65.80亿元,同比减少9.43%;应收账款净额72.07亿元,同比增长9.12%,产成品存货46.94亿元,同比增长15.27%;亏损企业亏损额5.12亿元,同比增长63.85%。

(图三:2010年1—8月份洗涤用品行业主要经济指标)

从第一组数据其实很明显的可以看出虽然所有的产品产量都在继续增长,但是增速已经明显放缓。第二组和第三组数据暴露出来的问题更加严重。虽然产量和销售收入显示出增长,但是利润总额却大幅下降,数据已经严重不能同步。而经济指标映射出产业结构的不合理的情况也特别突出,新产品所占比例过低。在外部环境不明朗、原材料价格和劳动力价格上涨的压力下,洗涤行业的盈利能力正在逐渐下滑,然而新的增长点却还未显现。即使今年的洗衣液品类有一个超预期的增长,然而无论是产品质量还是行业泡沫都是洗衣液市场急需解决的问题。

竞争加剧 市场份额遭挤压

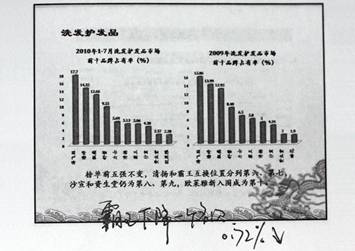

根据中华全国商业信息中心的数据,2010年1—7月合成洗衣粉市场前十品牌占有率为汰渍19.09%、雕牌15.45%、奥妙14.43%、立白12.85%、碧浪12.05%、奇强5.23%、白猫4.58%、超能4.56%、洁霸1.03%、美生0.93%。相比2009年数据,前五名品牌没有变化,奇强超过白猫和超能成为第六,洁霸仍为第九,美生上升两个名次为今年新入围。

(图四:2010年1—7月份合成洗衣粉品牌竞争情况)

2010年1—7月清洁洗涤剂市场前十品牌占有率为立白13.16%、雕牌11.21%、蓝月亮10.95%、威猛先生6.44%、白猫5.99%、绿伞5.98%、威洁士4.2%、开米3.72%、奇强3.19%、威露士2.63%。相比2009年数据,没有新入围品牌,但后四位品牌位次有所调整。威洁士与开米互换位置分列第七、第八,奇强和威露士互换位置排在榜单第九、第十。

(图五:2010年1—7月份清洁洗涤剂品牌竞争情况)

2010年1—7月份香皂市场前十品牌占有率为舒肤佳25.81%、玉兰油13.1%、力士10.49%、六神6%、夏士莲5.19%、上海2.8%、立白2.58%、雕牌2.35%、纳爱斯2.18%、得其利士1.9%。相比2009年数据,调整幅度较大,除舒肤佳和纳爱斯外其余位次都发生了变化。玉兰油超过力士成为第二,六神超过夏士莲名列第四,上海和白猫分别提升一个位次成为第六和第七,雕牌下降列居第八,第十的得其利士是今年新入围。

推荐阅读