- 2014-01-01

- 阅读量:4885

- 来源|化妆品财经在线CBO独家www.cbo.cn

- 作者|尼尔森

中国消费者信心连续三年上升

据2012年十八大报告数据显示,中国中产阶级人口从2010年的3亿增长到2020年的6亿。2020年国内消费总额将达到45%的国内生产总值,增长集中在二线和三线城市。据尼尔森2012年统计,2012年大型零售企业新开店181家中,60%的新店是在二线及以下城市。中国消费者信心指数连续三年上升。农村居民消费者信心指数位居全国第一。30%的消费者计划2014年购买电子设备或家用电器。产品高端化驱动销量,仅1/3的商品销量贡献了零售店总销售额的80%。每年高达98%的新品概念被市场淘汰。中国电视观众中,39%记得广告内容,14%记得广告内容和品牌,仅8%记得广告内容、品牌和广告信息。洞察潜力、紧密联系这两项将是赢得中国新兴消费者关键点。

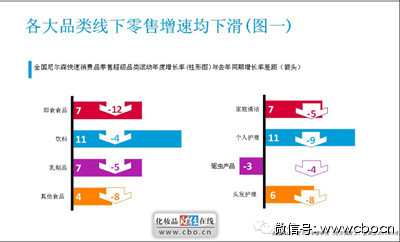

个人护理增速下滑 特殊渠道发展迅猛

据尼尔森监测,2013年与2012年同期相比,食品类、个人护理品类的增速下滑较为显著。

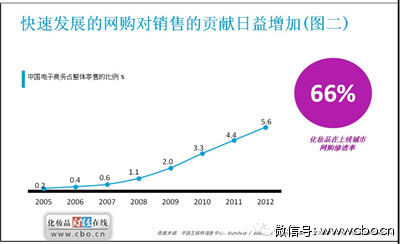

快速发展的网购对销售的贡献日益增加,与此同时,特殊渠道发展迅猛。如化妆品专营店渠道,网络电商渠道。中国电子商务占整体零售额的比例从2005年的0.2%增长到2012年的5.6% ,而2013年增速已至6%-7%,已经超过了美国。化妆品在上线城市网购渗透率已达66%。据中国电子商务研究中心(100EC.CN)监测数据显示,参与2013年“双十一”网购的中国网民人数已经超过4亿,相当于整个南美洲国家的全部人口。

什么推动了品类发展?

中国互联网络信息中心数据显示,网络用户超过5.64亿、微博用户3.09亿,通过手机使用微博的用户达2.02亿。2.42亿消费者上网购物,41%消费者使用手机上网购物。2012年腾讯微信用户超过3亿。

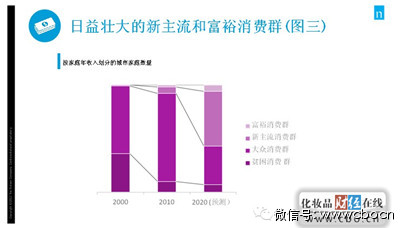

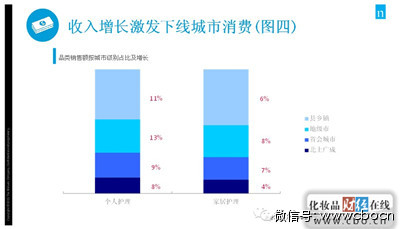

而在国家发改委2013年发布的报告中,2012年城镇居民人均可支配收入增长了9.6%,农村居民人均可支配收入增长了10.7%。尼尔森认为,消费升级、可支配收入与铺货是驱动品类增长的主要因素。国家统计局2013年官方数据表示,社会消费品零售总额保持增长13%,各大品类增长呈双位数,其中化妆品增长超过15%。收入增长激发下线城市消费,四线城市将成为消费的前沿阵地。44%的快消品是四线城市购买,增速高达9%。在二线和三线城市中,社交媒体用户上网购物人数达70%。而新主流消费人群(年收入10万-25万)未来几年内呈爆发式增长,从2010年城市人口比例6%增长到50%。

个人护理和家居护理占到整个品类的绝大部分,增速上县乡镇市场高于北上广城市。

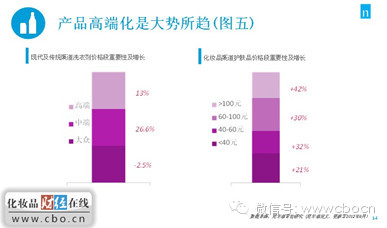

产品高端化是大势所趋

随着收入的增加,大家对高端产品的需求也逐步升级,消费者使用化妆品从最基本的洗面奶发展到爽肤水,从面霜发展到面膜。产品向多元化纵深发展,面膜增速高达32%,洗面奶、爽肤水、面霜这三个品类的增幅分别为12%、17%、17%。2013年淘宝双十一消费者化妆品购物篮中,面膜是化妆品网购消费者的首选,面膜占92.4%、面霜占56%、洗面奶占53%、眼霜占51.6%、唇膏唇彩32.5%、其他类别14.7%。产品高端化是大势所趋。

化妆品渠道(化妆品专营店)是品类增长重要驱动因素。渠道在下线城市发展尤为突出,化妆品渠道店铺数量及销量占比高达70%以上。电商渠道的高速发展带来新消费。

本土品牌崛起

尼尔森调研一线到四线的消费者,大家对健康的关注度放在首位。定位于草本概念的佰草集、相宜本草、自然堂在最近两三年脱颖而出,迎合了消费者对天然、环保、绿色、自然的需求。也由于特有的中国文化,“草本”概念在中国拥有广泛的认可度,受到消费者的欢迎。今年的双十一中,化妆品前20强中,本土品牌占据了14个席位,分别是阿芙、美即、御泥坊、百雀羚、膜法世家、相宜本草、佰草集、嘉媚乐、丸美、珀莱雅、自然堂、美肤宝、温碧泉、卡姿兰。

展望2014,中国消费者信心依然稳定

随着国内经济逐步趋稳,消费者信心指数得到保持,仍稳定在110的历史高位。而作为全球最大经济体,美国市场消费者信心指数的持续攀升也将给全球带来正面的影响,消费意愿保持高位。从快速消费品年销售增长率来看,2012年度增长13.68%,2013年度增长9.33%,预计2014年度增长10.04%。市场将会继续保持双位数增长。

消费者日益精明,也前所未有地与多种媒体连接,被大量的信息包围,因此更加容易获取想要的信息。他们精于选择,电子商务的快速崛起,发展变化的子品类和宏观环境都对厂商的计划和运营提出了极大的挑战。西方市场的低迷让国际的快消巨头都对中国市场寄予了厚望。同时我们看到本土企业迎头赶上,一场场激烈的份额大战每天在上演。由于供给大于需求,厂商的价格权力正在快速减弱,同时面临库存管理的压力等等,挖掘增长并非易事。

快消行业进入了发掘需求、精准营销的新时代

尼尔森总结三十年的行业经验发现,中国的快消品行业进入了一个新的时期:发掘需求、精准营销。

上世纪80-90年代,是需求释放和满足需求的时期。 计划经济时代结束后,中国消费者的需求第一次开始全面释放,厂商面临的是如何快速增加供给来满足需求。当时常见的现象是经销商求着厂商拿货。

90年代-2002年,是规模壮大和渠道拉动的时期。

2002-2012年,是市场快速成熟期。竞争日益激烈,创新的品牌和产品脱颖而出。 这也是本土企业快速学习迎头赶上的时期。

进入2013年以及以后的未来十年,我们看到供给已经不是问题。在很多行业,供给已经大大超出需求。 如何发掘消费者的潜在需求并加以厂商的精准营销会决定未来的十年谁会胜出。

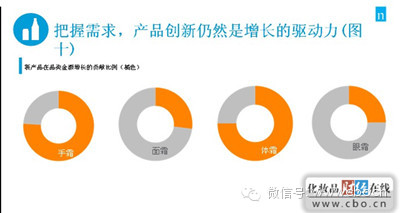

把握需求,产品创新仍然是增长的驱动力。

越来越多的消费者开始关注药妆

随着近期护肤产品的负面新闻频频传出,消费者正在寻求具有可靠疗效并安全的护肤产品,药妆产品以其值得信赖的医学背景备受青睐。

外资企业主导目前的药妆市场,它们凭借强大的生产、营销能力,在国内建立了网络化的销售布局,赢得了大部分市场份额。仅薇姿、理肤泉、雅漾三个外资品牌就占据了国内60%的市场份额,并以每年30%的速度增长。本土药妆企业正在不断壮大。包括上海家化、云南白药集团、敬修堂、同仁堂等众多的药妆品生产商,所生产的各种药妆产品在国内市场已站稳脚跟,并开始向国际市场挺进。

男士护理产品市场还有很大发展空间

国内男性消费者对于购买护肤品处于培养阶段,年轻的男性是目前男性护肤品的消费主力军,他们使用护肤产品的习惯大多是以清洁为主、护肤为辅。众多国际国内知名化妆品品牌都推出了男性个人护理用品的产品线,如卡尼尔、玉兰油男士、妮维雅、碧欧泉、兰蔻、倩碧、资生堂、迪奥等。

本土品牌在男性护肤品市场方面仍处于比较初级的规模,与女性市场的多品类、多功效的完善市场相比,还有很大的发展空间。男士护理用品产品线将进一步细化,以激发和满足不同的需求。

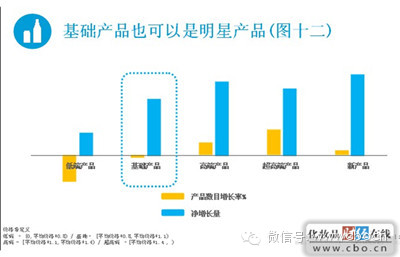

基础产品也可以是明星产品

厂商主推高端及超高端产品,对比净增长量,基础产品和新产品被低估。尼尔森主张优化选品三步法:第一步以净增长概念分类所有单品;第二步,以分类结果量化陈列资源;第三步,验证并持续优化调整。

本文数据由尼尔森提供

推荐阅读