- 2015-07-03

- 阅读量:1138

- 来源|化妆品财经在线CBO独家www.cbo.cn

- 作者|邵长松

日前,凯度消费者指数与全球知名管理咨询公司贝恩公司联合发布《2015中国购物者》报告。报告对个人护理、家庭护理、饮料和包装食品等四大领域的26个品类(占快速消费品销售总额的80%左右)进行了深入分析。《化妆品财经在线》记者对个人护理和家庭护理用品两大领域的相关信息进行了梳理,整理出六大趋势,供读者参考。

CBO网讯(见习记者邵长松)

趋势一:化妆品仍是朝阳产业,个人护理用品增长撑起快消品整体小幅反弹

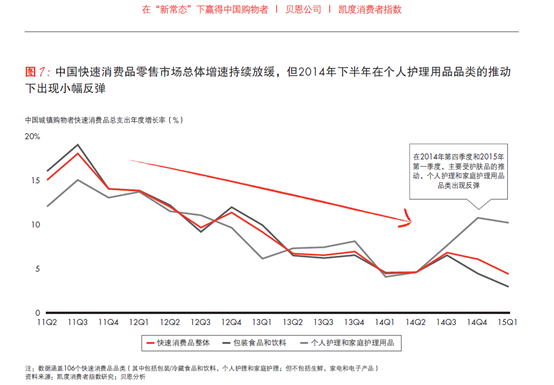

根据报告显示,2011年至2014年我国快速消费零售市场总体增速持续放缓,但2014年下半年在个人护理用品品类的推动下出现了小幅反弹。这说明个人护理用品市场仍然是朝阳产业,且市场情况明显好于其它行业。

总体数据显示,近年中国快速消费品市场的增速由2011-12年的11.8%下滑至2012-13年的7.4%,直至2013-14年的5.4%。这一温和增长期将快速消费品市场带入了一种“新常态”。因此,报告指出,成功的品牌商应采取行动,了解并迅速适应新常态下的各个维度。

值得注意的是,虽然其他类别增长均出现了下滑,但2014年个人护理品类却保持了8%左右的增速,导致2014年下半年快消品零售市场增速略有回升。

分析指出,这主要得益于护肤品品类,尤其是小品牌的护肤品、面膜和爽肤水的销售增长稳健。总体来说,大品牌的市场份额正逐渐流失至小品牌。此外,护肤品品类中,专卖店、网络和海淘的销售呈现强劲增长。

趋势二:消费升级趋势明显,销量和销售额增长率双下降,但价格越来越贵了

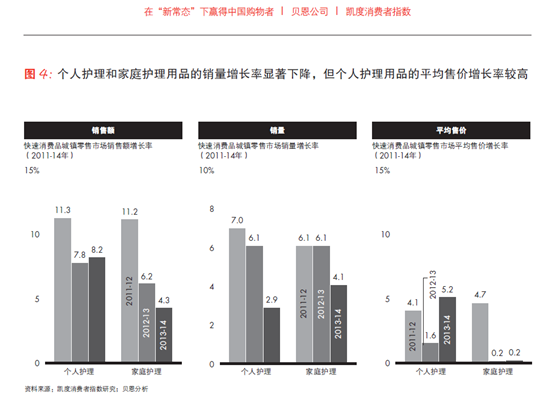

根据报告显示,尽管个人护理品类8%的增速成为拖动整个快消品类2014年下半年增速回暖的关键,但是个人护理和家庭护理用品的销量、销售额增长率相比去年仍然出现了显著下降。

据了解,2011-12年个人护理销售额增长率为11.3%,而2013-14年其增长率仅为8.2%;同时,家庭护理的销售额增长率更是从11.2%下降至4.3%。

此外,个人护理及家庭护理销量增长率也呈现下降趋势,其中个人护理销量增长率从2011-12年的7.0%下降至2013-14年的2.9%。

但值得注意的是,与个人护理销售额及销量增长率下降形成鲜明对比,个人护理平均售价增长率却呈现上升趋势。数据显示,个人护理平均售价增长率从2011-12年的4.1%上升到2013-14年的5.2%。

这说明消费升级趋势明显,精品时代,个性化消费时代正在来临。

趋势三:进口品的春天来了,护肤品、护发素及彩妆等高端化趋势明显

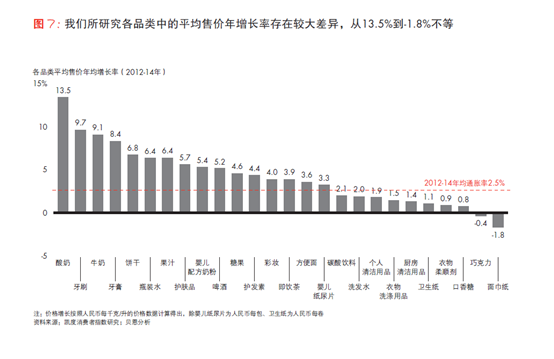

报告指出,在研究的26个品类中,护肤品、护发素和彩妆涨价趋势明显。平均售价年增长率均超过2012-14年均通胀率2.5%,分别为5.7%、4.4%及4.0%。而洗发水、个人清洁用品、衣物洗涤用品及厨房清洁用品等平均售价年增长率则低于年均通胀率,仅为2.0%、1.9%、1.5%和1.4%。

就此,有分析认为,不同品类价格趋势不尽相同,但对于某些品类中国购物者明显愿意支付更高的价格。例如在酸奶、啤酒、瓶装水和护肤品品类上,中国购物者愿意为消费升级买单,选择更高端的单品。

此外,数据还显示,在高端化趋势最明显的几个品类中,进口产品市场份额高,增速快于市场平均值。其中,护肤品进口产品平均市场份额在25%-30%之间,而彩妆更是高达31%。而在大众化品类中,洗发水、个人清洁用品及厨房清洁用品进口产品份额均在10%以下。

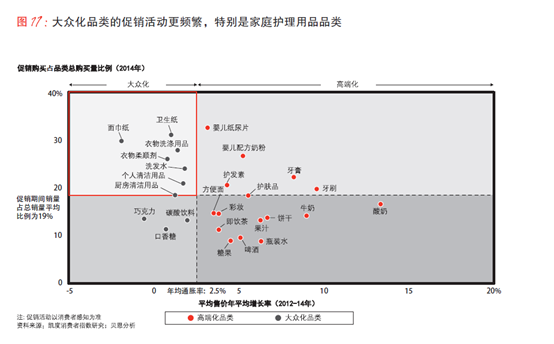

趋势四:低端产品竞争很残酷,大众化品类促销活动频繁,陷入价格血战

在促销购买占品牌购买比例数据中,大众化品类较高端化品类促销更加频繁。据统计,促销期间销量占总销量平均比例为19%,在此之上的大众化品类有个人清洁用品,洗发水,衣物柔顺剂、衣物洗涤用品、卫生纸以及面巾纸等6类;而高端化产品仅有护发素、牙膏、牙刷、婴儿配方奶粉及婴儿纸尿片5类。

其中,家庭护理用品在大众化品类中占比较高,引人注目。此外,据统计,促销期间销量占总销量比例30%以上的大众化产品有2种,而高端化品类却只有1种。

同时,报告给出这样一条规律,即价格增长较慢的品类,如卫生纸、碳酸饮料和衣物柔顺剂等,在促销期间的售出比例高于其他品类。例如,2014年平均19%的快速消费品是在促销期间售出的,而同时期内,卫生纸和衣物洗涤用品品类(均为大众化品类)的这一比例分别是32%和28%。

趋势五:化妆品和婴儿产品在电商渠道中取得高渗透率和销售额

以2014年为例,在化妆品电商渠道相对渗透率数据中,护肤品和彩妆电商渠道相对渗透率最高,分别为21%和13%。此外,洗发水、护发素及个人清洁用品相对渗透率也达到6%、6%和5%。

除化妆品外,婴儿产品渗透率尤为突出。其中,婴儿纸尿片和婴儿配方奶粉以49%和35%的电商渠道渗透率占据全品类前2名。

在销售额方面,虽然护肤品的电商渗透率明显高于彩妆,但是其电商渠道销售额占品类销售总额百分比仅为10%,较彩妆的11%略低。不可否认的是,婴儿产品仍然主导了电商渠道销售额,其中婴儿纸尿片和婴儿配方奶粉电商渠道占销售总额百分比分别达到34%和21%。

因此,有分析认为,中国购物者正迅速向移动电商跃进。而今年中国的移动电商交易量可能会居世界之首。贝恩也发现,在2013年有过网购经历的中国消费者中,有80%利用智能手机完成过至少一次在线购买,而20%的网购者每周都使用手机购物。

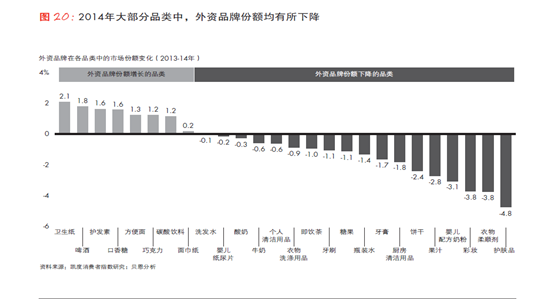

趋势六:东风压倒西风,外资日化品牌份额均下降,本土品牌厚积薄发

在2013-14年的外资品牌在各品类市场份额变化图中,外资在大部分品类中份额均有所下降。而在日化方面,除护发素保持1.6%增长外,洗发水、个人用品、衣物洗涤用品、牙膏、厨房清洁用品,彩妆及护肤品等都呈现下降态势。其中,护肤品下降最为突出,下降比高达4.8%。

对于护发素品类实现了份额增长,报告指出,这得益于欧莱雅通过多项举措提高自身的市场份额,例如扩大在下线城市的分销渠道、配置店内护发顾问和推出琉彩之韵精华露和金致护发精油等新产品。施华蔻通过推出斐丝丽染发膏和恒时珍粹系列等高端产品线加速增长。

在如此趋势之下,中国本土品牌逐渐占据主导地位。有数据指出,中国本土品牌在这26个品类中拥有7成市场份额,同时贡献了8成以上的市场增量。

因此,有分析指出,本土品牌的战略规划完善、执行力强,成为成功吸引中国购物者的关键。例如在护肤品领域,本土品牌百雀羚从下线城市起步,逐步通过升级产品和建立高端品牌形象的方法提高其在上线城市的渗透率。衣物柔顺剂品牌广州立白通过大规模且有针对性的营销投资带动市场份额增长,例如为广受欢迎的电视节目《我是歌手》提供赞助。

同样,对于综艺节目的大胆投资也帮助化妆品品牌韩束提升了线下渠道的渗透率,从国际竞争对手手中赢得更多市场份额。

推荐阅读