- 2016-08-15

- 阅读量:7679

- 来源|化妆品报

- 作者|

河北市场TOP10代理商新鲜出炉啦,该省代理商的生存现状如何?网点分布、人效及库存周期几何?欲知详情,请参阅化妆品报主编李宇为您带来的《河北化妆品市场代理商调研报告》。

大家好!我是化妆品报李宇。很高兴有机会在这里跟大家分享我们这次调研的结果。我今天演讲的内容分为三个部分:河北省化妆品市场格局、河北省代理商现状分析、趋势与建议。

河北省化妆品市场格局

就整个河北市场而言,除省会城市石家庄外,唐山和保定一直占据着非常重要的地位。有两个数据可以说明这个问题。

第一,全省7380万人口,其中保定以1100万人口成为11个地级市中人口数量最多的地级市;

第二,全省2015年GDP29806亿元,唐山贡献了全省GDP的21%,且在人均GDP上,唐山也以78525元领跑。

以上两点也让唐山、保定两地成为河北化妆品市场的“粮仓”,加之省会城市石家庄的地位优势,所以河北绝大部分成规模的代理商大多产生于石家庄、保定、唐山三地。后面发布的河北省十大代理商榜单也将印证这一点。

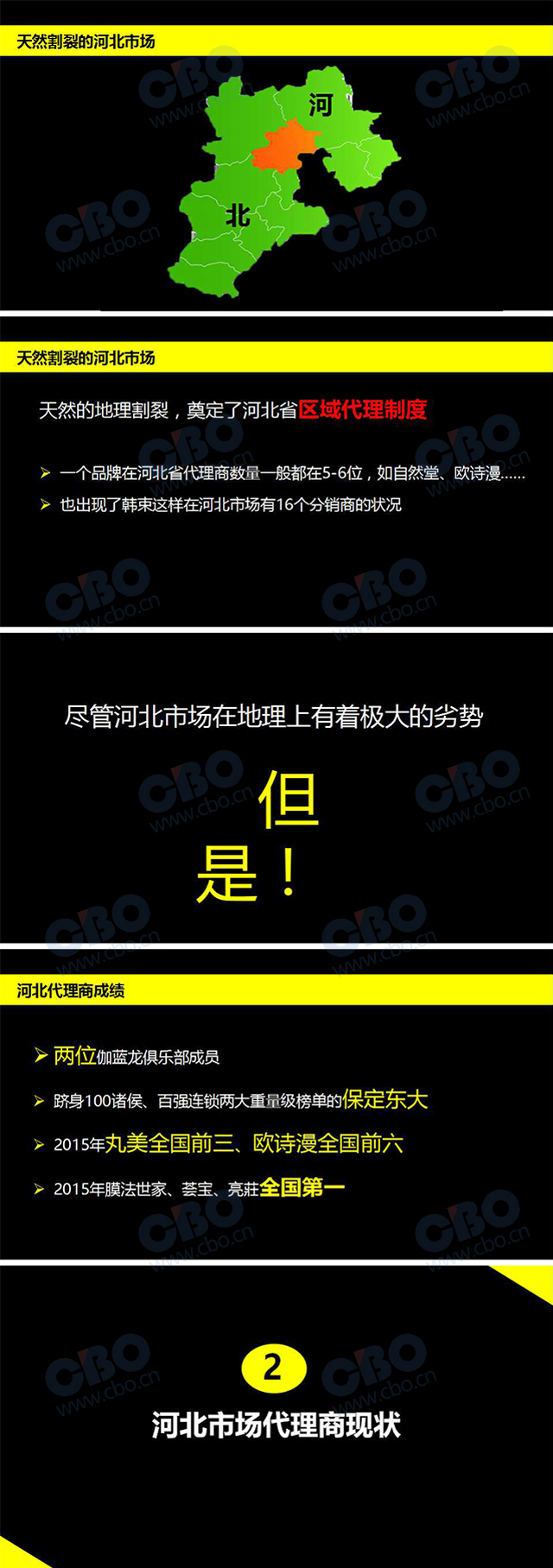

河北市场的第二个市场特点就是存在天然的分割,环北京、天津的地位使得河北省在地理位置上被生硬的划开。而这一点体现在化妆品品牌的代理权上,就是河北省基本没有省级代理,大部分都是以区域代理商的形式出现。以自然堂为例,在河北11个地市有5个代理商,晨龙公司代理石家庄、保定、沧州、邯郸、廊坊,唐山宏祥日化则代理唐山、秦皇岛(以及天津),此外,衡水、张家口、承德也分别有其他代理商进行运作。这就是一个非常典型的品牌代理权划分。

但是这种天然的割裂并没有阻碍河北代理商的发展壮大,河北省仍然涌现出一大批规模不俗的代理公司。比如,在伽蓝龙俱乐部中出现了两位来自河北的代理商,也出现了保定东大这样跻身双百榜单的日化巨头。还有2015年丸美全国前三、欧诗漫全国前六; 2015年膜法世家、荟宝、亮莊全国第一。这些成绩都足以证明河北市场代理商的优秀。

河北市场代理商的具体现状

根据我们对调研代理商的营收情况的初步的统计,目前河北市场通过代理商操作的渠道占比情况为:CS最大、其次百货、最后是KA,三大渠道的占比分别为CS渠道占37%,百货渠道占比35%,KA渠道占比28%。而大部分河北代理商至少涉足两个渠道。

接下来,我们来观察代表着河北省代理商最高水平的前十代理商。

首先,我们要发布的是河北省代理商Top 10榜单,根据我们的调研结果以及网络投票,入选河北代理商Top 10的公司是:

保定东大日化有限公司

河北晨龙化妆品有限公司

石家庄中山日化有限责任公司

唐山宏祥日化有限公司

石家庄朗利化妆品有限公司

河北天龙美业化妆品有限公司

河北茂源金玉祥日化有限公司

石家庄盛谦和贸易有限公司

承德德丽源商贸有限公司

石家庄金百资商贸有限公司

图表呈现的是Top 10 代理商的基本信息。从这个表格,我们可以观察到,Top 10榜单的公司成立的比较早,最早的中山日化在1985年就可以运作,Top 10榜单的公司都成立于2003年以前,这也说明先发优势非常重要。

我们可以看到,成立于2000年以前的Top 10公司多达6个,而2000年到2003年的公司为4个。

然后我们把目光转向保定东大,也就是我们今天所在的位置。

成立于1990年的保定东大日化有限公司

代理:70多个客户、200余个品牌、近10000个SKU

出货:宝洁 > 欧莱雅 > 联合利华 > 尤妮佳 > 强生 > 上海家化

年出货1亿元以上的客户有:宝洁、欧莱雅

年出货过1000万的品牌超20个

核心竞争力:覆盖全保定的深度分销系统+330家零售门店+自有品牌。但是,如此多维度的核心竞争力也是大部分代理商无法模仿的。

这里还非常值得借鉴的一个公司是成立于2001年河北晨龙化妆品有限公司。

代理:自然堂、玛丽黛佳、美素、凯芙兰等十余个品牌

出货:自然堂 > 玛丽黛佳 > 美素

2015年自然堂回款1.2亿元

在2016年上半年整体低迷的情况下,晨龙公司所有渠道都实现了良性增长,CS渠道增长20%;百货渠道增长30%;KA渠道增长20%;直营店增长30%。

另外,我们还把河北Top10代理商的类型进行了一个简单的划分,分为主要以大日化为主营业务或以化妆品为主营业务,结果如下:大日化为主营业务的只有3家,而以化妆品为主营业务的有7家。

而Top10公司在网点布局上的现状如下:终端网点超过1500个的公司有2家,位于1000-1500个的公司有3家,位于500-1000的区间的公司有3家,在200-500之间的公司有2家。

同时,根据我们能够拿到的数据,前十公司的回款前三如下:保定东大的回款前三为宝洁、欧莱雅、联合利华,(因为统计口径的原因,这三家公司以及资生堂都是按照公司进行统计),河北晨龙公司的回款前三为自然堂、玛丽黛佳、美素,宏祥日化为自然堂、奥洛菲,朗利公司为资生堂、卡姿兰、贝德玛,天龙美业前三为丸美、佰草集、春纪,德丽源公司为宝洁、欧莱雅、欧诗漫,金百姿公司为果本、百雀羚、温碧泉,而盛谦和为百雀羚、韩束、立白。

另外,我们还将河北Top 10代理商与新疆进行一个对比,之所以与新疆对比是因为我们刚跑完新疆市场,对于新疆市场代理商的现状有深入的了解。

对比之下,我们发现,河北Top10 的门店在7000万,而新疆在5000万,出货总额上,河北是23亿,而新疆只有15亿。整体上,河北市场代理商体量都大于新疆的代理商。

下面我们来对河北省代理商的整体概况进行一个扫描,而后面的分析都是基于以上21家公司数据的处理。我们主要从库存周转和公司平均人效两个方面来进行比较。

首先是代理商的库存周转现状,按照统计,目前河北代理商公司的库存周转平均维持在90天一次。

具体而言,河北省代理商库存周转保持在30天以内的占10%,30天-60天的23%,60-90天占30%,90-150天的30%,150-180天占9%。

而化妆品报社2016年初曾对全国范围内代理商的库存情况进行过一次调查,我们发现全国市场30天以内的占10%,30天-60天的21%,60-90天占38%,90-150天的26%,150-180天占5%。

对比之下,我们发现河北省代理商库存保持在90以内这一水平的占63%,而全国平均水平为69%,河北基本与全国持平,但仍有很大的提升空间。

但这里我们需要提到的是,保定东大的库存管理已经精细到具体单品,东大的平均库存周转在25天,单品不超过90天 。按照孙总的划分,这个周转日期在进货时间、管理内日期、应收账款都有可以挖掘的空间。

我们关注的代理商第二个数据是公司的平均人效,同时做一个对比来看,河北省代理商平均人效为65.5万,最高100万左右,最低为23万,而对比的新疆则是平均人效为51万,最高为60万,最低为20万。

这个数据对比之下,就发现河北市场代理商公司在人效上做得非常不错。

通过Top10、库存周转、平均人效的对比,我们可以得到一个结论:我们发现河北代理商群体在规模、人员管理等方面有着较大的优势,但库存控制等方面仍有待加强。

同时,按照以上我们对河北省代理商的分析,我们得到以下结论:

1、第二阵营分水岭为3000万,这一级别经销商在品牌选择、成本分摊上仍然有不小的优势

2、2000年前成立的公司大多已建立其规模优势,2008年后几乎无新鲜血液进入

3、尚无资本介入,

4、渠道内整合案例也较少出现。但我们认为,在未来两年内必然将出现资本和渠道内整合的案例。

5、多位代理商涉足零售

如:保定东大、河北晨龙、中山日化、承德德丽源、尚诺……

当然,这些公司除晨龙的康缇模式外,其他都以销售所代理的产品为主。

同时,据我们了解,现在想要进入零售领域的还有诗诗美业、创越商贸、盛谦和……

在这里我们还需要提到的是本土品牌在河北市场的发展情况,按照我们的了解,护肤品牌自然堂、百雀羚、丸美、欧诗漫在河北表现相当不俗,这些品牌都是能够在河北市场回款超过6000万的品牌,其中自然堂的回款高达2亿元。而彩妆品牌里,卡姿兰与玛丽黛佳表现出众。

同时,在我们走访代理商时,我们听到最多的一个声音就是今年的业绩压力,按照我们的了解,自今年3月以来,河北代理商整体压力陡增,80%以上的代理商都表示2016年营收仅能与2015年持平或有所下滑。如何达成年初任务或者保持与2015年同等销售额将是今年代理商公司的主题。但亦有公司表现不俗,如晨龙公司,上半年在多个渠道仍然保持着20%以上的增长。

第三个部分,危机与建议。

危机无疑是2016年大部分河北代理商公司的关键词,当然,因为代理商具体的类型不一样,其面临的主要危机也不一样。

首先我们来看KA渠道的代理商,我们团队记者在走访惠友等超市的时候发现,很多买200送200购物卡这种接近自杀式的促销方式已经成为常态,代理商都在试图以减少利润来保持住市场占有率,但是大规模的类似促销无异于杀鸡取卵。

但是,河北市场在KA渠道还存在一个优势就是,在全国KA零售门店账期整体拉长的情况下在账期上没有出现特别大的波动,多位代理商反映、北国、惠友等系统的账期非常良性,这是一个非常难得的现象。

而在百货渠道,代理商面临的风险与全国相同,都是销售额的下滑,这不是河北市场的问题,与全国大环境息息相关。

在CS渠道,代理商在出货与收款两个方面同时出现问题,出货困难,同时零售门店打款更为谨慎,这让代理商压力巨大。同时,在整体零售业绩不佳的情况下,CS渠道代理商还面临着功能定位上的调整,由此前的仅仅帮忙零售门店销售,转向针对零售门店的全面培训,以缓解当下的困局。

在这里我们需要指出的是,随着零售业态的持续放缓,以及未来必然出现的资本入局和行业内整合,河北代理商在未来必然面临比当下更为激烈、更为白热化的竞争。而缓解这一压力的唯一方式是代理商的注意力由战术层面转向战略层面!

那么代理商可以向哪些方向进行战略转移呢?

在我们看来,无外乎有以下几种方式:第一,与怡亚通、青岛金王等产业资本合作,以资金帮忙企业快速的发展壮大;第二,组建代理商联盟,今年以来,全国出现代理商之间整合的案例不少,如山西美联美、湖南天集通、四川合美、安徽六合盈润,而在河北也已经出现河北海仁这样的整合案例;第三是内部改造和股权激励,在不借助外力的情况下,通过激发内部员工的主动能动性,从而提高企业竞争力也是一种不错的经营方式;第四,经营方式由粗放式向精细化迈进,如数据的精细化管理和分析、库存管理、物流体系的优化等等方式。

最后,我在这里想说的是:尽可能地为品牌或者零售门店提供更多可利用的价值,才是渠道商的生存之道。

以上就是我分享的全部内容,谢谢大家的聆听!谢谢!

附报告ppt:

推荐阅读