2017年8月17日到8月19日,中国化妆品百强连锁会议将于上海锦江饭店隆重举行。此次会议的主题为“体验经济与零售年轻化”,将吸引中国化妆品百强连锁店、代理商、百货商场、电商以及全球化妆品产业优秀上游供应商企业的代表近千名。一期一会,九鼎大吕。化妆品界风云,你我共同见证。

【CBO直播】2017年中国化妆品百强连锁会议

- 时间:2017-08-17

- 地点:

- 直播状态 已经结束

- 直播员 张慧媛

- 阅读量428774

2017年8月17日到8月19日,中国化妆品百强连锁会议将于上海锦江饭店隆重举行。此次会议的主题为“体验经济与零售年轻化”,将吸引中国化妆品百强连锁店、代理商、百货商场、电商以及全球化妆品产业优秀上游供应商企业的代表近千名。一期一会,九鼎大吕。化妆品界风云,你我共同见证。

【预告】2017年我们探讨的主题将是“体验经济与零售年轻化”

中国化妆品百强连锁会议

8月18日 09:00—11:30

地 点:1楼小礼堂

09:00—09:10 欢迎辞

致辞嘉宾:中国百货商业协会 会长 楚修齐

09:10—09:30 主题报告

演讲嘉宾:化妆品报社 副社长 杜伟

09:30—10:00 主题演讲:如何打造完善的消费体验

演讲嘉宾: 宝洁(中国)化妆品店渠道总经理吴雯莹

10:00—10:30 主题演讲: 日本伊势丹的体验经营哲

演讲嘉宾: 原.日本三越伊势丹控股有限公司 海外事业本部负责人 现.East Mountain顾问事务所 代表 东山希劲

10:30—11:00 主题演讲:新零售时代,天猫美妆如何加深用户体验

演讲嘉宾:阿里巴巴集团天猫美妆 品牌运营总监 陈曦

11:00—11:30 主题演讲:新生代消费者美妆消费趋势和展望

演讲嘉宾:凯度消费者指数 大中华区总经理 虞坚

论坛一:中国化妆品百强连锁会议(专营店专场)

时 间:8月18日 14:00—17:00

地 点:1楼小礼堂

14:00—14:30 主题演讲:简思如何全方位打造彩妆专门店的体验

演讲嘉宾: 烟台恒美化妆品连锁机构 总经理 孙锡财

14:30—15:00 主题演讲:当前形势下,代理商如何帮助门店回归零售本质

演讲嘉宾: 安徽弘方化妆品有限公司 总经理 刘峰

15:00—15:30 主题演讲:化妆品店如何打造智能美妆体验

演讲嘉宾:唐三彩国际发展有限公司 信息部总监 曹广红

15:30—16:30 对话探讨:新百强时代,品牌方、代理商、专营店如何实现三方共赢?

化妆品报社唯美中国活动策划中心副总经理丁加林为大家揭晓了中国化妆品工商首脑会议暨2017化妆品报年会的主题为“互联网时代的商业模式”。 冬至时节,与您相约!

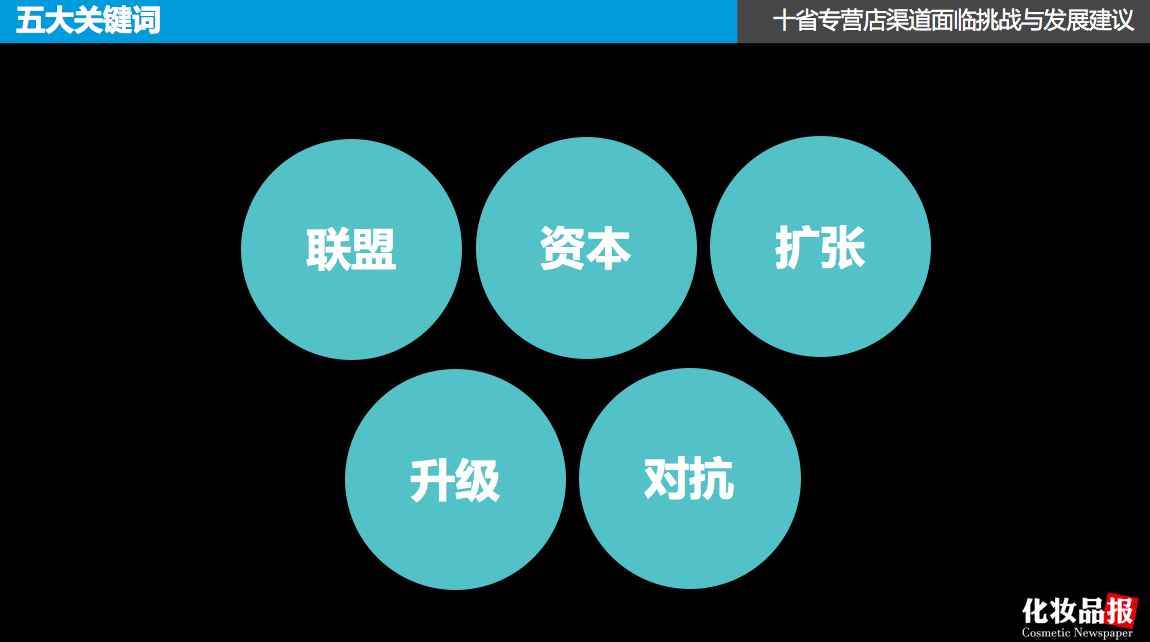

最后,甘露提出十省专营店渠道面临挑战与发展建议 她总结出五大关键词:联盟、资本、扩张、升级、对抗

并认为,专营店要想在未来进行突破和创新,必须:回归零售本质、强大后台实力、将人才人才立为发展之本、找到店铺个性

十省219家A类连锁2016店数规模中,10-30家占比最大,为45.26%。大于100家门店占比最小,为4.21%。

店数规模30家,成为A类连锁的分水岭,且30家以上的化妆品连锁更具规模效应。

在调查样本中,仅有20%连锁店数规模在30家以上。 跑马圈地、发展联盟,成为目前国际化妆品连锁、本土化妆品连锁实现壮大的首选途径,布局30家以上门店的连锁总数会不断增多,但店数规模仅在5-10家的化妆品连锁会面临更严峻的生存挑战。

甘露介绍,十省TOP10连锁门槛也有不同,四川最高,为5000万元,河南和山东以4000万元并列亚季军。

门槛最低省份为新疆,仅1300万元。 四川、河南、山东作为人口大省,化妆品店竞争力较强,发展水平较高,化妆品市场较为成熟。西北市场的专营店渠道低于全国专营店平均发展水平。

在销售总额上,竞争力较强的省份TOP10化妆品连锁实力也更强;总体来看,湖北、内蒙、河北专营店连锁对比其他省份,发展水平十分不均衡,呈现一到两家独大、龙头连锁与TOP10其余连锁规模体量悬殊较大的现状。

甘露介绍,2013年百强连锁入围门槛是2500万元,2014年百强连锁入围门槛是3900万元,2016年百强连锁入围门槛是5000万元。同时,百强连锁的网点总数从2013年的4141家上升为2016年的7644家。

百强连锁发展总趋势为:

总体体量每年仍在保持两位数增长,但增速已有所放缓;

全国TOP100竞争加剧,入围TOP100专营店连锁门槛在2016年大幅提升,且上榜连锁在2016年变化较大,出现11家新百强;

虽然全国各区域中小化妆品店陷入关店潮,但百强连锁店数规模却在进一步扩大;

化妆品连锁开始更注重直营店扩张。

化妆品报首席记者甘露带来《中国化妆品百强连锁会议十省专营店调研报告》。她表示,这份榜单背后,是“中国化妆品产业最长的马拉松”。 两年时间,化妆品报社中国行采访小组走南闯北,完成了对冀、湘、晋、鄂、陕、鲁、豫、川、新疆、内蒙十省的深入走访调查。走访273个连锁系统、5000家门店。

吴思馨介绍,涉足零售的代理商,在我们此次的研究样本中大概占比12%,这些开展零售业务的企业中,可以被分为三种情况:

第一种,公司为集团性质,采购部门拓展第三方代理业务。比如利群百货、新星超市、潍百集团的家乐家卖场等。

第二种,企业加盟集合店系统或跟随品牌节奏涉足单品牌店。

第三种,代理商根据渠道需求,把自营店铺开进商业区,填补三四线百货品牌空白。

在资本合作方面,怡亚通在我们所调查的十个省份均有布局,青岛金王在山东、湖北、四川、河南和湖南均有布点。

从以上十省代理商数据呈现和分析中可以看到,如今的化妆品市场,代理商这一环正面临大洗牌,比如资本的入局、市场渠道的转变及生意成本上升、净利润率下降,这几乎是大部分代理商都面临的问题。在这个问题上,代理商加强后台管理、提升人效的速度很关键,能否尽快做好这些自身调整,也给他们带来很大压力。

吴思馨表示,在这个过程中,我们看到了各位代理商发展到今天的辉煌,也看到了这段“关键时期“,大家的努力与转变。我们的最终目的是希望大家能够获得更透明的信息,从而对未来的走向有更清晰的思路,获得更好的发展。

对比十省100名代理商的网点数量数据,可以看到,在十省市场中,四川、湖北和河南三个省份的代理商的平均网点数量最多。其中,四川省TOP10代理商平均每家有3400个网点,湖北平均有3366家,河南平均有2314家。也就是说,这三个省份第一梯队的代理商在渠道渗透和区域覆盖的表现,要远远优于其他省份。

此外,湖北、山东和内蒙三个省份代理商的平均团队人数都超过了400人,其中,湖北更是接近900人。把每个省份10家代理商的人效综合,算出平均人效,可以看到,体量维度前三名的湖北省、山东省和四川省也是人效前三名,分别高达150万元、132.3万元和121万元。

吴思馨介绍,十省调研数据显示,大卖场、标准超市的产出占比最高,达到34%;百货渠道次之,达到29%。

CS渠道的销售比例正在增长。在我们的数据中,这一渠道的市场占比达到27%,从全国范围来看,它的年增长幅度超过7%; 百货渠道,销售占比达29%,从2017年一季度以来,百货渠道销售开始回暖。

此外,在走访市场过程中,我们还看到了另外一些不那么“专业”的渠道中的化妆品、个护品类销售的增长,比如母婴店、药房渠道。