- 2017-08-18

- 阅读量:2478

- 来源|化妆品报

- 作者|甘露

历经15个月,《化妆品财经在线》与《化妆品报》团队走访了十省的专营店。在昨日(8月17日)的“百强之夜”晚宴上,《化妆品报》首席记者甘露发布了《中国化妆品市场十省专营店区域竞争力调研报告》。

化妆品报 首席记者 甘露

>>> 一、15个月,我们一共走访273家化妆品连锁店

从2016年3月至2017年7月,历时15个月,我们分别走访湖南、新疆、内蒙、山西、河北、湖北、四川、陕西、河南、山东,行走总里程达64793公里,覆盖460.08万平方公里土地,走访了近半个中国!

在这15个月,我们一共走访了这十个省份共计273个连锁系统,接近于5000家门店。本次会议召开之前,《化妆品报》与化妆品财经在线记者刚刚结束对黑龙江与广东市场的走访,且在今年10月,我们还将奔赴福建与江苏市场。

针对10个省份,我们已发布10份专营店区域竞争力调研报告。

接下来分享的所有数据与内容,也是基于我们15个月对市场一线的调研结果。我们希望能够通过最扎实的市场走访,最具洞察力的总结:

1、真实还原每一个市场现状;

2、客观反映各个区域市场的竞争力和发展水平,找到区域强势连锁发展的优势所在;

3、分析市场经营困难的原因,找到突破瓶颈的方法;

4、提炼出有借鉴、有启发的数据分享给在座的化妆品行业经营者,给行业以信心。

>>> 二、百强连锁2016年总零售额达148.98亿元

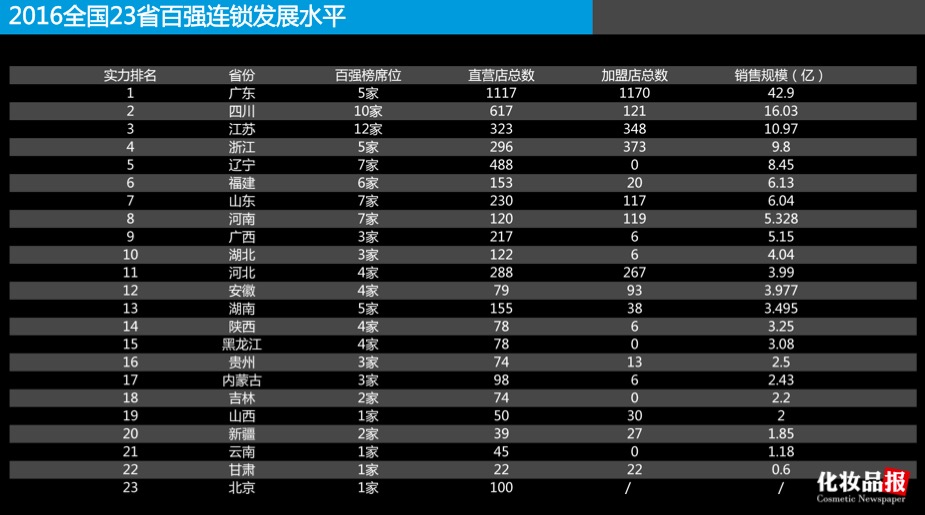

在了解我们十个省的A类化妆品连锁表现之前,先分享一份百强的数据,这是对2016年化妆品连锁店的统计,除去全国个别诸如西藏、海南等特殊省份,分布于23省百强情况如图所示:

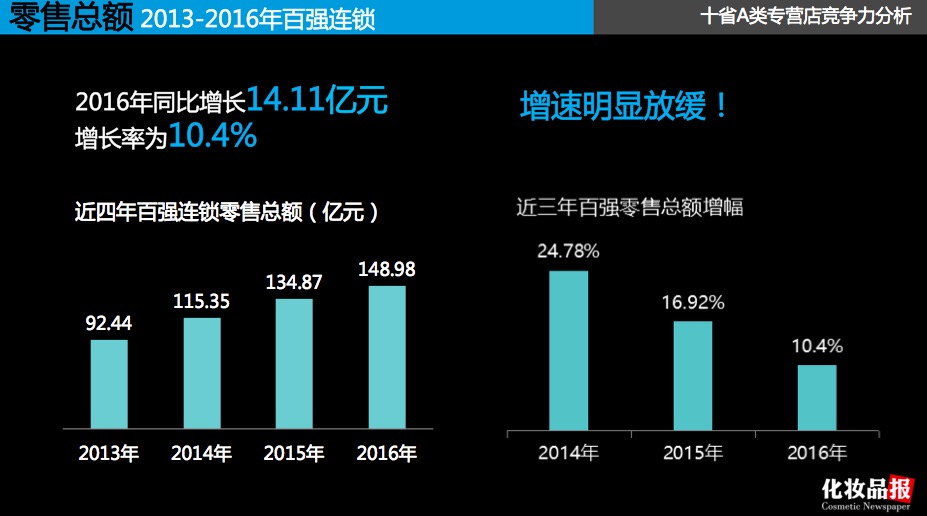

对比2013-2016年百强连锁总体量变化,2016年百强连锁零售总体量达148.98亿元,同比增长10.4%,但是近三年百强零售总额的增幅变化,增速明显放缓。

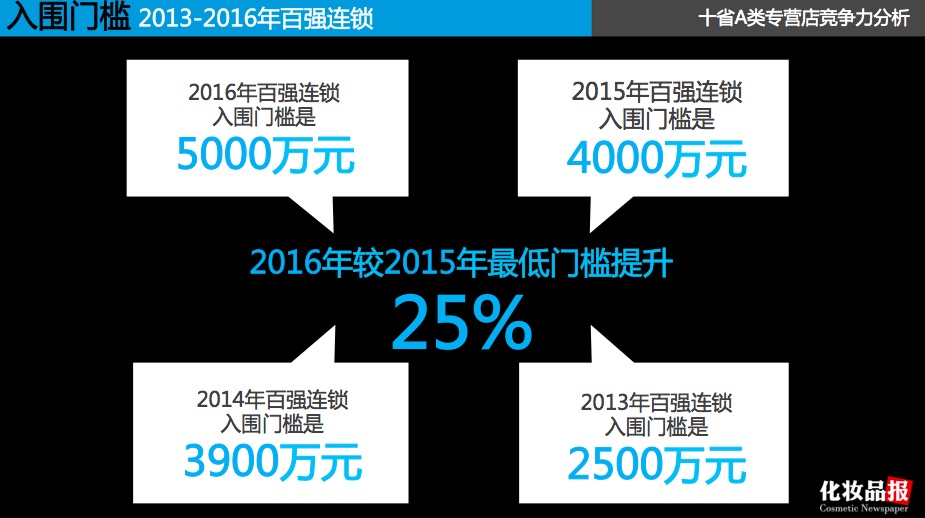

四年来,百强连锁入围门槛的变化,虽然大家都在说生意难做,但是入围门槛每年都在提高,且2016年幅度最大,入围门槛达5000万元,同比2015年增长25%。

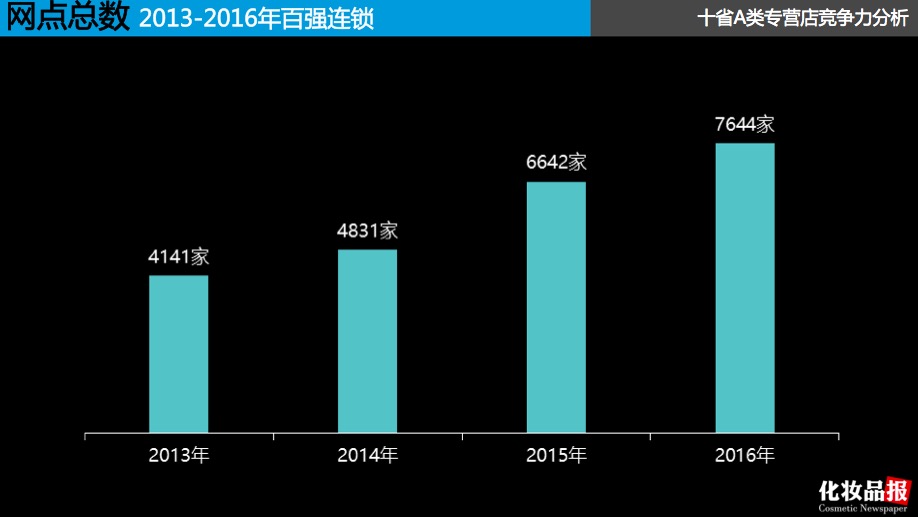

这一份2013年-2016年百强连锁总网点数的统计,总网点数正在不断扩大。但是把直营与加盟进行了分别同比,就会发现直营总店铺数增速远高于加盟店增速。

通过刚才分享的百强连锁数据,可以看到:

1、总体体量每年仍在保持两位数增长,但增速已有所放缓;

2、百强连锁竞争加剧,入围百强连锁的门槛在2016年大幅提升,且上榜连锁在2016年变化较大,出现11家新百强;

3、虽然全国各区域中小化妆品店陷入关店潮,但百强连锁店数规模却在进一步扩大;

4、化妆品连锁开始更注重直营店扩张。

>>> 三、十省219家A类化妆品连锁总零售额达82.29亿元

百强连锁表现如此,那么,我们所调查十个省份的A类化妆品连锁呈现怎样的格局?

十省连锁我们一共走访连锁总数达273家,但由于获取的调研数据的完整性,我们选择了其中数据调研相对完整的219家作为形成此次调研报告的样本,这些连锁均为当地区域市场的A类连锁,包含2016年分布于十省的46家百强连锁全在调查之列,共有4415个门店,219家A类连锁总年销达82.29亿元。

其中46家百强连锁总年销达48.45亿元。且这十省分布于中国大江南北,十个省份的综合调研成果能够在一定程度上代表着全国各区域A类化妆品连锁的综合水平。

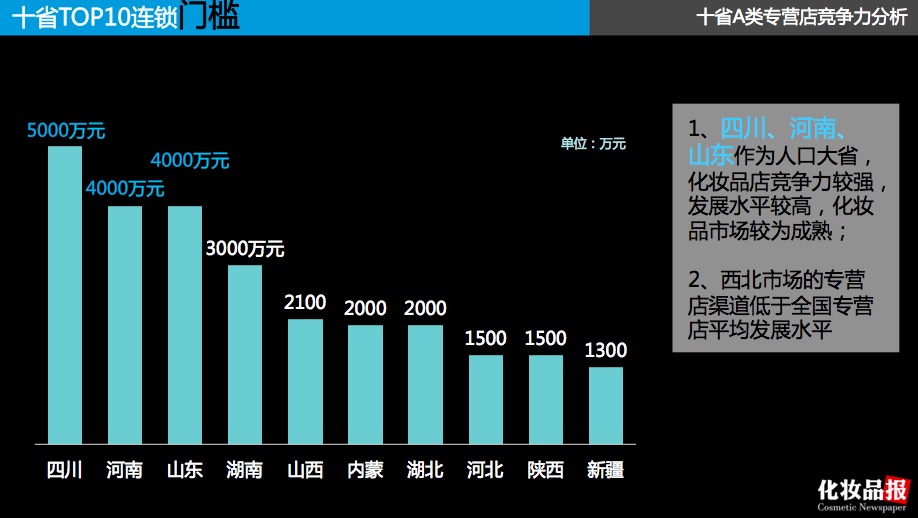

>>> 四、四川、河南、山东TOP10连锁门槛均高于4000万元

1、四川、河南、山东作为人口大省,百强连锁门槛较高,四川高达5000万元,河南与山东均为4000万元,都是因为这三省化妆品店竞争力较强,发展水平较高,化妆品市场较为成熟;

2、陕西、新疆等西北市场的专营店渠道低于全国专营店平均发展水平。

>>> 五、湖北、内蒙、河北专营店连锁发展水平不均衡

1、竞争力较强的省份TOP10化妆品连锁实力也更强,尤以四川表现最突出,甚至于是山东、河南的两倍多;

2、总体来看,湖北、内蒙、河北专营店连锁对比其他省份,发展水平十分不均衡,呈现一到两家独大、龙头连锁与TOP10其余连锁规模体量悬殊较大的现状。

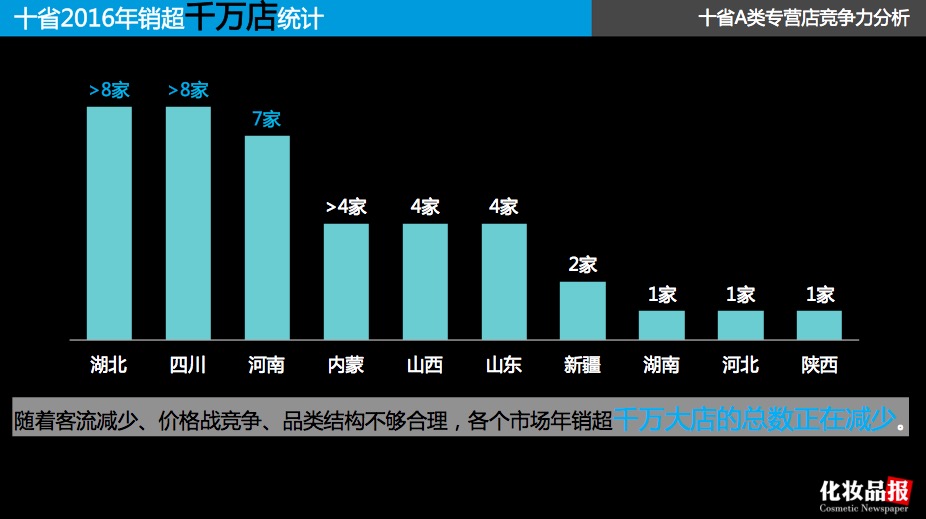

十省2016年年销过亿的化妆品连锁系统一共有12家,其中四川就有4家,分别是金甲虫、美乐、蓝天以及联盟整合的羽喆林,新疆、陕西、河南没有亿级连锁。

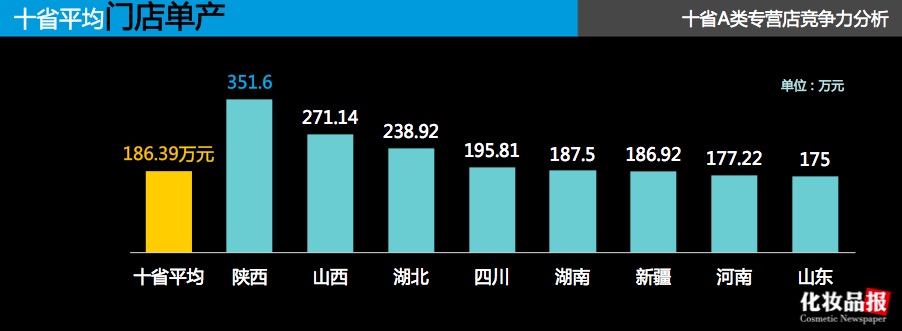

>>> 六、陕西以351.6万元平均单店店销位居十省之首

有一个数据令我们非常惊讶,统计十省平均单店单产显示,十省平均单店单产达186.39万元,其中陕西省平均单店单产最高,达351.6万元。

1、单店平均单产高低与化妆品市场发展成熟度没有直接关系。例如四川、山东、河南等专营店渠道发展成熟的市场,店铺平均单产并非最高;

2、单店单产最高的陕西市场较为特殊。例如陕西TOP3化妆品连锁的平均单店单产都在400万元以上。

3、近年来,可比门店单产销量普遍下滑,许多门店业绩增长来源于新店业绩贡献。真正做到精耕细作,化妆品店仍具有较大的增长空间;

随着客流减少、价格战竞争、品类结构不够合理,各个市场年销超千万大店的总数正在减少。

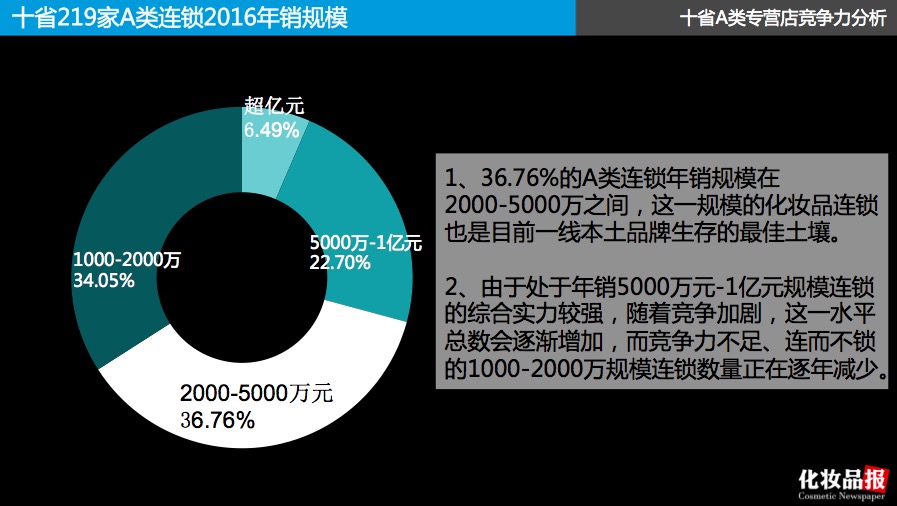

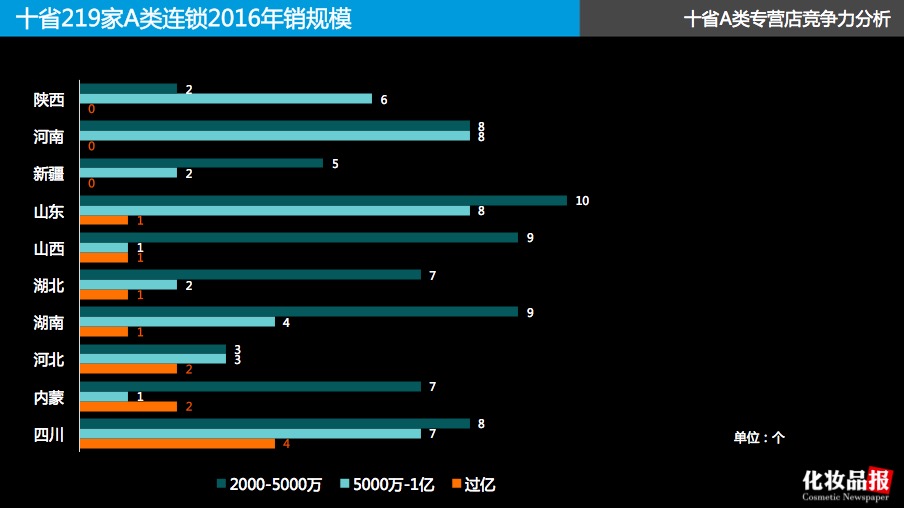

>>> 七、年销2000-5000万元成A类连锁主力军

在统计的219家A类连锁中,36.76%的A类连锁年销规模在2000-5000万元之间,6.49%的连锁年销超亿元。

1、36.76%的A类连锁年销规模在2000-5000万之间,这一规模的化妆品连锁也是目前一线本土品牌生存的最佳土壤;

2、由于处于年销5000万元-1亿元规模连锁的综合实力较强,随着竞争加剧,这一水平总数会逐渐增加,而竞争力不足、连而不锁的1000-2000万元规模连锁数量正在逐年减少。

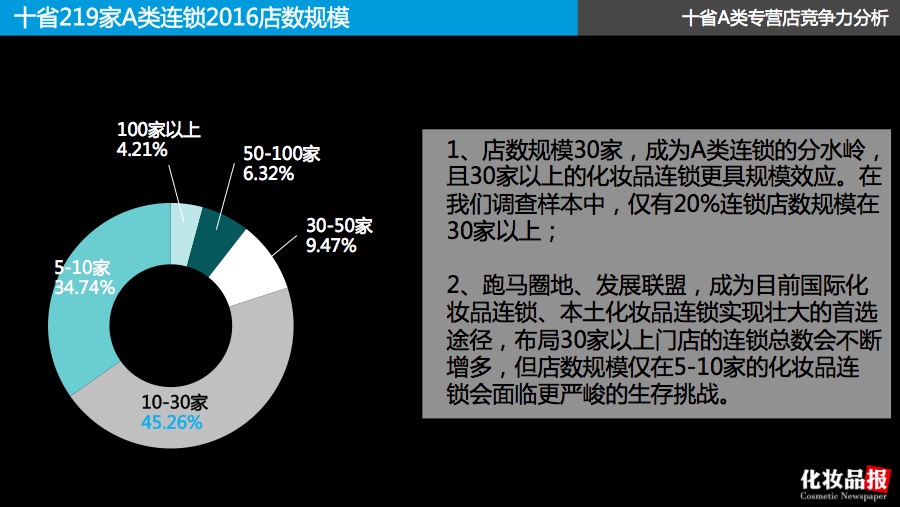

在统计的219家A类连锁中,连锁规模店数在10-30家成为调查样本占比达45.26%。

1、店数规模30家,成为A类连锁的分水岭,且30家以上的化妆品连锁更具规模效应。在所调查样本中,仅有20%连锁店数规模在30家以上;

2、跑马圈地、发展联盟,成为目前国际化妆品连锁、本土化妆品连锁实现壮大的首选途径,布局30家以上门店的连锁总数会不断增多,但店数规模仅在5-10家的化妆品连锁会面临更严峻的生存挑战。

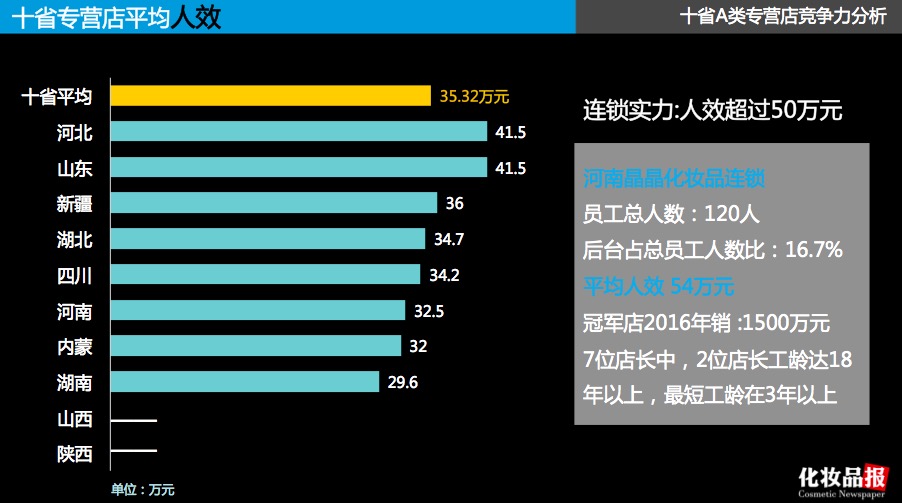

>>> 八、十省平均人效达35.32万元 ,超50万元成高人效

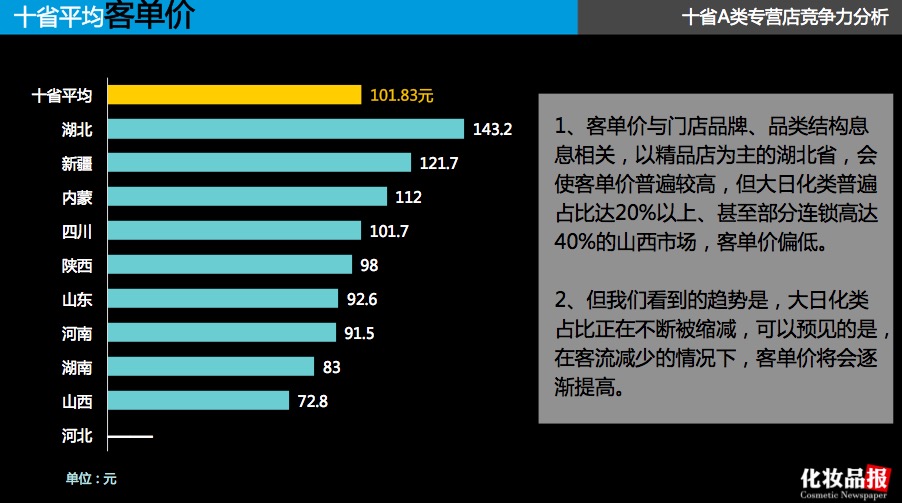

>>> 九、十省平均客单价达101.83元,最高竟是湖北!

1、客单价与门店品牌、品类结构息息相关,以精品店为主的湖北省,会使客单价普遍较高,但大日化类普遍占比达20%以上、甚至部分连锁高达40%的山西市场,客单价偏低;

2、但大日化类占比正在不断被缩减,可以预见的是,在客流减少的情况下,客单价将会逐渐提高。

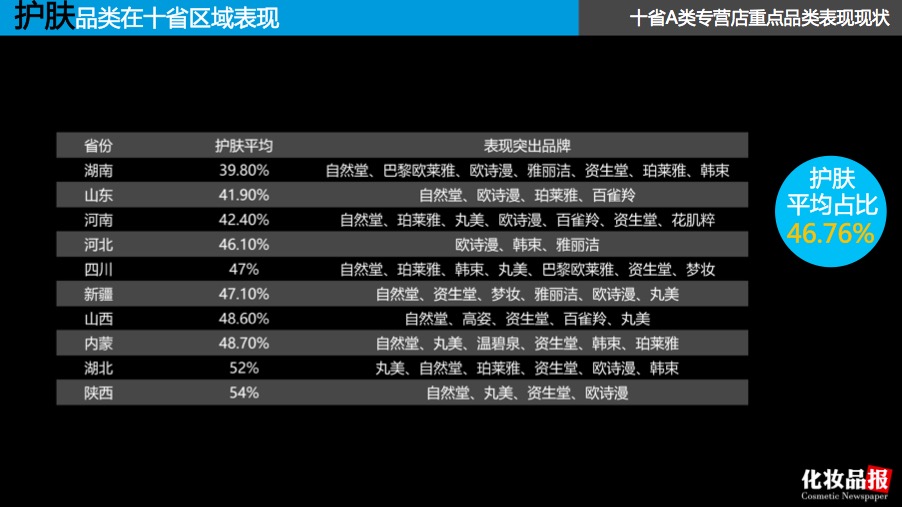

>>> 十、护肤平均占比46.76% ,本土护肤品牌成渠道主力

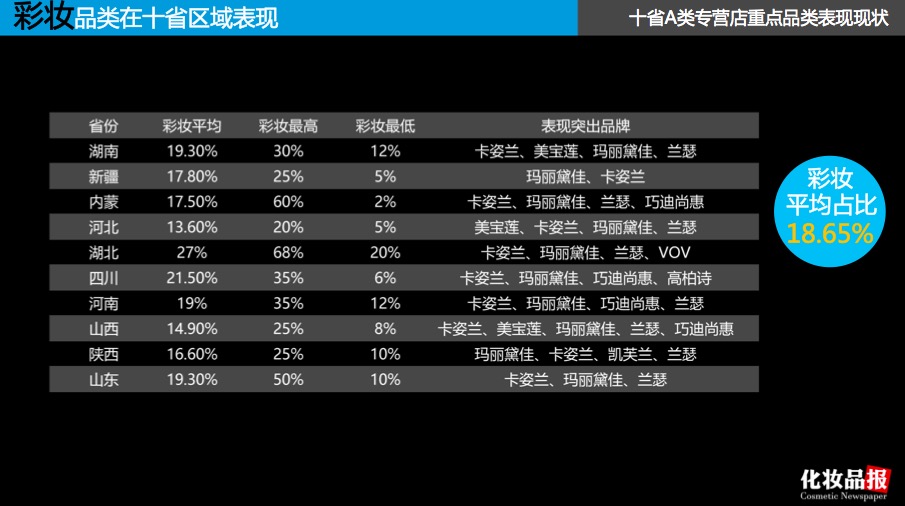

>>> 十一、彩妆平均占比仅18.65% 彩妆经营水平仍然不够成熟

彩妆平均占比18.65%,湖北市场的彩妆表现最好,门店彩妆最低占比不低于20%,平均彩妆占比高达27%,表现最弱的为河北。其中,专营店渠道仍是本土彩妆品牌的天下,尤以卡姿兰与玛丽黛佳领跑。

根据彩妆品类表现,总结发现:

1、在这十省中,彩妆品类表现出色的连锁系统有:湖南八田日、湖北彩莎、山东恒美、河南色彩、河南苹果红了。

2、从十省平均占比18.65%来看,彩妆占比偏低,目前全国专营店渠道彩妆品类经营水平仍然不够成熟,尚处于培育阶段。

3、彩妆占比较低,并非店主不重视。我们发现,不分地域差别,彩妆无一例外地成为各省专营店渠道增长最快的品类,并将其作为现在乃至未来的战略品类进行投入与发展。

4、店主目标彩妆占比普遍达25%以上。

但在我们走访市场中,也看到了一些彩妆经营的误区:

1、比如仅仅引进多个彩妆品牌,打造彩妆专区,仅“形似”但无内在;

2、要求各个彩妆品牌代理商常驻贴柜支持,但忽略自有彩妆BA团队打造。

>>> 十二、面膜品类占比有望超10%

随着面膜品类对消费者教育成熟,面膜正成为门店新的增长点。大部分连锁店主对面膜品类设置目标占比达10%,但据了解,有少部分连锁面膜占比已超20%。

从2016年下半年开始,国内知名护肤品牌自然堂、珀莱雅、欧诗漫、百雀羚开始以史无前例的投入争抢面膜市场份额,且从2017年上半年的市场反馈来看,护肤品牌对本土面膜市场的确造成了一定冲击,这或将引起面膜市场新一轮洗牌。

>>> 十三、专营店渠道呈现五大品类趋势

1、护肤品类从超50%占比正在逐渐减少,并稳定在40%左右。

2、全国大部分市场彩妆发展仍然不成熟。但在店主的重视之下,化妆品店的彩妆占比正在逐年增长,今年大多A类化妆品店定下的目标普遍占比在20%-25%之间。

3、面膜品类正成为化妆品店新的增长点,占比达10%以上成常态,15%-20%成专营店主的理想值。

4、在化妆品店的改革升级之下,低毛利、吸客与锁客能力下降的大日化类、平价洗护销售占比正在减少,高端洗护产品不断增长。

5、新奇特品类,高品质爆品是专营店所需。

总体来看,以五大关键词来总结专营店渠道:联盟、资本、扩张、升级、对抗。

>>> 十四、5大关键词总结专营店渠道环境现状

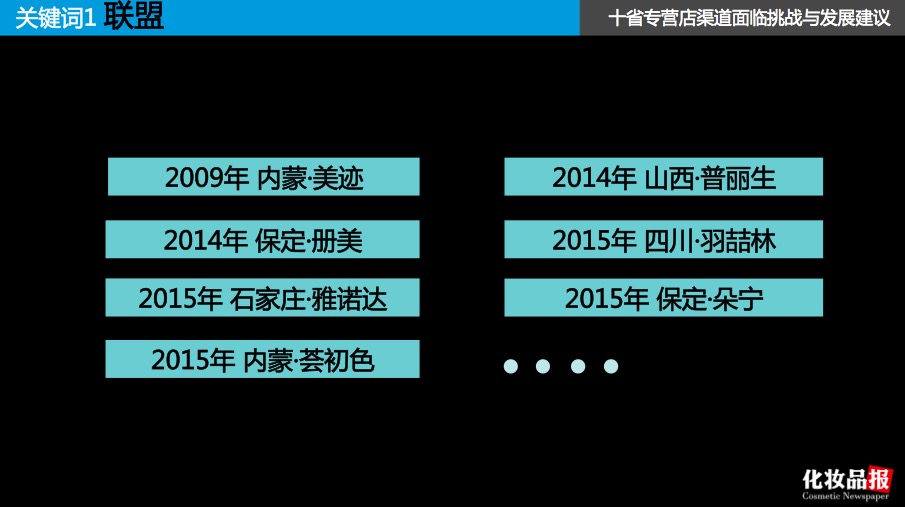

第一,联盟。据统计,在调研的十大省份中出现联盟案例共7例,且时间集中在2014-2015年之间。

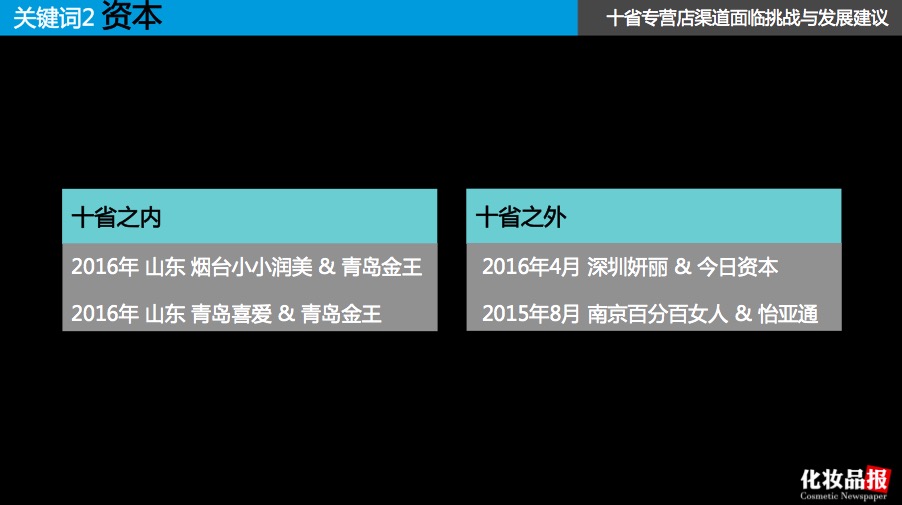

第二,资本。资本市化妆品产业一大热词,就在这两年,全国专营店渠道共有4大与资本合作的案例,虽然与代理商公司超50例的与资本合作案例相比,数量还不多,但是据了解,这并非不代表资本对化妆品连锁不感兴趣。

第三,扩张。各区域龙头连锁强势扩张,稳住龙头地位,以应对屈臣氏、娇兰佳人的跑马圈地;大连锁强势扩张之下,中小连锁从发展加盟到注重直营店,并尝试向外发展。

第四,升级。这包括店面形象年轻化升级、品类时尚化升级、一线销售人员专业能力升级与门店后台管理系统升级。

而前面的四大专营店渠道环境现状,也造成了现如今连锁与连锁之间强势对抗的激烈的竞争局面,且这种对抗在未来将更加激烈。

>>> 十五、化妆品连锁正面临9大挑战

我们走访市场发现,化妆品连锁总体面临着这9大挑战:

1、消费者被分流,进店人数变少;

2、会员老龄化;

3、年轻化升级方向盲目;

4、人员工资、房租等经营成本增加,促销打折不断,盈利水平降低;

5、后台实力较弱,包括库存管理、数据分析等;

6、BA专业能力不足,尤其体现在彩妆体验服务专业度;

7、系统中管理人才不足,缺少“二当家”;

8、经营模式同质化,缺乏店铺个性;

9、跨区域开店依旧是难题。

同时,在今年5月《化妆品报》团队走访河南市场时,一位河南中小化妆品连锁店主分享了这样一段话:“2004年,当我们还不会技巧性的卖化妆品时,资生堂进入河南,教会我们的BA学习如何卖化妆品,学习会员管理,跟随资生堂,我迅速成为当地的龙头店;2010年,当我们缺乏对门店系统化运营管理意识时,雅丽洁模式的出现,又教会我们“后台”,建立起系统管理意识的我,依然在这个市场上发展的顺风顺水;但三年之前,河南开始陷入一场混乱的价格战中,三年之中,我别无选择,也开始加入价格战。现在的我很迷茫,这一次,我们向谁学习?谁又会带领我们走出迷茫?”

>>> 十六、经营思想转变才是存活下来的第一步

对于目前化妆品连锁的迷茫与焦虑,通过对市场的观察,我们给出4点建议,希望对当下的化妆品经营者有所帮助:

第一,回归零售本质。从引进店主想卖的产品转型到引进消费者想买的产品;

服务是核心竞争力,做化妆品界的“海底捞”!

第二,强大后台实力。一定要实现“后台控前台”的精细化后台管理,做到“心中有数”,从仓储、财务等供应链环节实现门店高效、合理、低成本运营,先建立扎实的后台基础,再扩张。但切忌前、后台实力失衡!

第三、人才是发展之本。通过合理的薪资、绩效、提成提高前台服务人员质质量并实现高人效,留住人才,为其所用。

第四、找到店铺个性。目前在市场中具有竞争力的三种店铺模式:1、中高端进口品店模式,以顺应市场消费升级;2、时尚彩妆店模式,追求极致体验服务;3、平价潮流店模式:提供新奇特的快时尚。

通过15个月的一线市场调研,我们发现,在中国化妆品市场,实体零售门店持续“寒冬”的根源固然与市场大环境相关,但“生意难做”也源于经营者思想的固步自封。

因为,当大多数店主因零售“寒冬”而焦虑、抱怨生意难做之时,依然在各个区域市场发现一批活跃着的极富创新力、追逐差异化、受年轻消费者追捧的化妆品店正在全速向前,对于瞬息万变的市场,他们无惧于变化,甚至去主动拥抱变化。

在渠道格局重塑的这场较量中,思想跟上变化,才是你能够活下来的第一步!

推荐阅读