- 2017-09-12

- 阅读量:3778

- 来源|化妆品财经在线

- 作者|吴思馨

营业额同比增长26.7%,归属母公司所有者的净利润同比增长63.3%,毛戈平(MGPIN)在2017年上半年发展得很不错。

CBO网讯(记者 吴思馨)昨天(9月11日),正在IPO排队的高端本土彩妆毛戈平化妆品有限公司(以下简称“公司”),在其招股说明书上披露了2017年上半年经营数据等内容,多项数据表现都好过2016年。

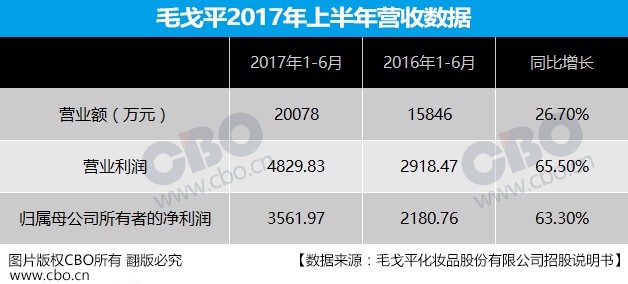

△毛戈平2017年上半年营收数据

其中,上半年公司总营业额超过2亿元,同比2016年上半年增长26.7%;营业利润约4829.83万元,同比增长65.5%;归属母公司所有者的净利润3561.97万元,同比增长63.3%。

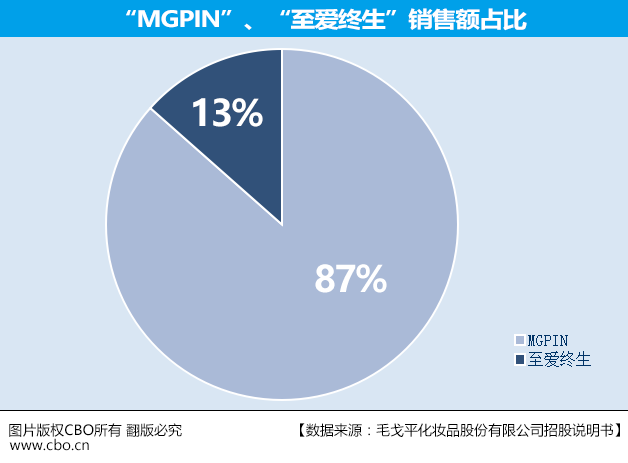

△公司两主品牌“MGPIN”、“至爱终生”销售额占比

从品牌上看,公司“MGPIN”与“至爱终生”两大品牌的销售占比分别为86.5%和13.5%,销售额分别为1.42亿元和2207.38万元。

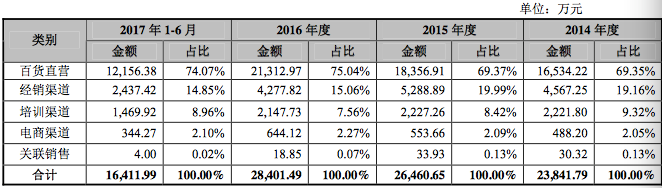

△公司渠道销售占比

从渠道模式上看,2017年1-6月,毛戈平公司百货直营渠道营收约1.22亿元,占比74.07%,经销渠道营收2437.42万元,占比14.85%,电商渠道占比仅为2.1%。

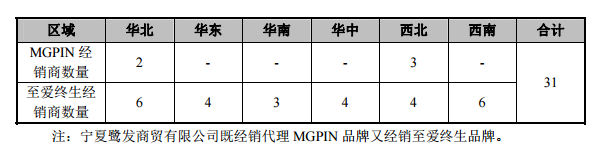

△公司经销网络分布

从公司披露的另一数据来看,公司将全国分为华北、华东、华南、华中、西北、西南六个大区,“MGPIN”品牌以百货直营渠道为主,并在西北、华北两区域设有5位经销商;“至爱终生”品牌以经销模式为主,在全国共设有26家代理。

此外,《化妆品财经在线》记者还注意到这样几点信息:

其一,公司仍未将9家培训学校(分别位于北京、上海、杭州、成都、重庆、武汉、郑州、深圳、青岛)纳入合并财务报表范围内,理由是这些培训结构为非营利性质。但这未来或许会成为证监会的质询对象。

其二,公司将重点增加直营百货网点——说明书中表示,未来将在北京、上海和成都三地建设品牌体验店,并以此为中心,继续向暂未覆盖的重点城市渗透,扩大百货专柜的覆盖范围。传统经销为主的经营模式被证监会和发改委认为是化妆品行业的主要风险,而毛戈平自营百货渠道占比达到74.07%,在这点上可以确定不会被diss。

其三,增加研发投入——将建设海外研发基地和毛戈平美妆艺术研究中心,在现有基础上不断扩大研发投入。实际上,从2014年到2017年上半年公司的研发费用投入来看,其占营业收入比例从没超过1%,相比行业中平均占营收3%的来说已经是很低水平。

推荐阅读