拉芳能否借疫情逼自己一把,攻下线上渠道?关键时刻到了。

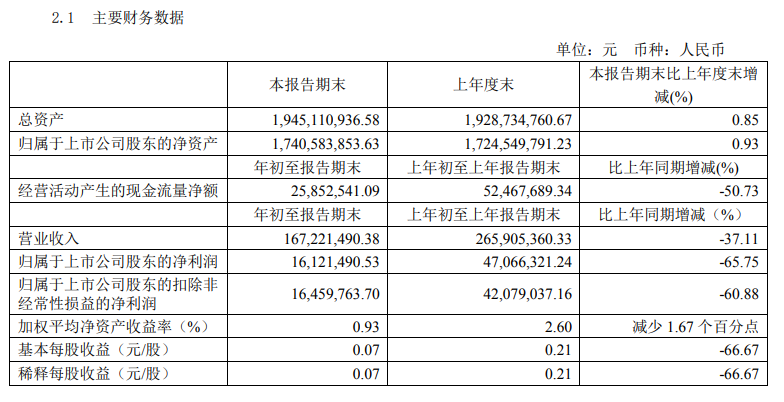

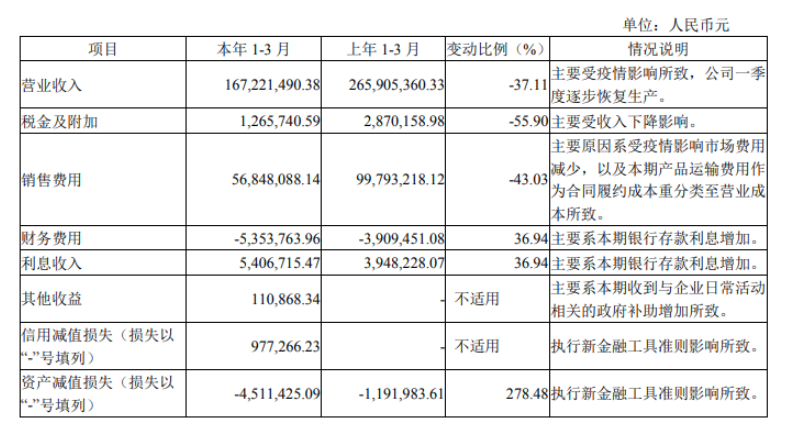

4月29日,拉芳家化(股票代码:603630))2019年年度报告和2020年第一季度报告正式发布。财报显示,拉芳家化2019年实现营业收入9.65亿元,同比增长0.07%;净利润4962.87万元,同比大减60.97%。2020年一季度报营业收入1.67亿元,比上年同期减少37.11%;净利润为1612万元,比上年同比减少65.75%。

据了解,这已经是拉芳家化连续第三年出现净利润下滑,2017至2019拉芳家化归属净利润同比下滑分别为7.64%、7.88%、60.97%。公司方面称,2019年净利润大幅锐减,是由于期间加大了线下推广费用投入以及折扣政策支持。从品牌收入构成来看,“拉芳”“美多丝”仍然是公司支柱品牌,实现营业收入7.37亿元,占营业收入的76.47%;代理进口品牌“黛尔珀”和“瑞铂希”的销售收入分别2502.04万元和1821.90万元,分别同比增长586.99%和136.20%。从产品销量看,拉芳家化2020年第一季度洗护类营业收入1.5亿元,香皂营业收入达720万元,其他品类营业收入达750万元,与去年同期相比分别下滑36%、38%、55%。

从渠道看,2019年拉芳家化的经销商渠道营收同比增长仅为2.77%,但却占其总营收的61.35%,商超渠道则呈下滑状态,其在电商渠道营业收入达1.23亿元,同比增长16.7%。业内人士认为,拉芳家化重线下轻线上,似乎与近年来的商业环境背道而驰,在面对新冠肺炎疫情大考时,其短板也更加明显。虽然公司在年报中强调“公司大力发展线上渠道,主要通过直营、经销、代销模式进行运营,包括天猫、淘宝、京东、微信小程序商城、小红书等主流平台”。不过从数据来看,效果暂不明显。根据2020年经营计划,拉芳家化称将持续加大品牌、品类矩阵建设,在保持原有品牌优势基础上,着重提升优质品牌孵化及运营管理能力;持续开发新产品,塑造新品牌,推出年轻化个护品牌,布局拼多多、快手客户群的供应链品牌,切入护肤等高速发展的细分领域。截至发稿,拉芳家化以12.60元/股收盘,比2017年上市发行价下滑30%以上。