- 2025-05-16

- 阅读量:5260

- 来源|化妆品财经在线

- 作者|李茹慧

大环境波动下,业绩符合预期。

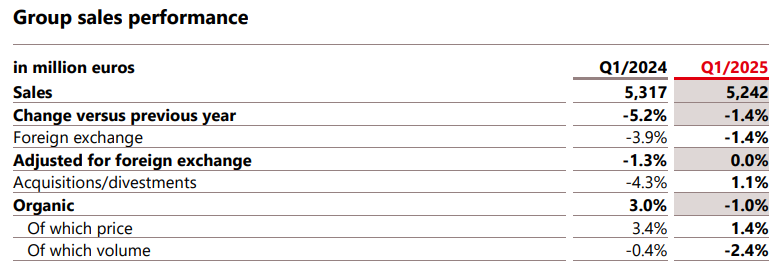

近日,汉高集团发布2025年第一季度业绩报告。一季度,集团销售额达到52.42亿欧元(约合人民币426亿元),较去年同期(53.17亿欧元)名义下滑1.4%,有机销售额下滑1.0%。

汉高表示,尽管地缘政治和宏观经济环境持续波动,集团通过战略优化与成本控制保持了盈利能力,并持续推进增长。

目前,汉高集团由消费品牌业务部门(Consumer Brands)和粘合剂技术部门(Adhesive Technologies)两大部门组成。消费品牌业务部门重点关注两个核心类别:洗衣和家居护理、美发。

分部门来看,粘合剂技术业务部一季度销售额达到27.15亿欧元(约合人民币221亿元),有机增长1.1%,价格与销量双增长,移动与电子领域表现强劲。

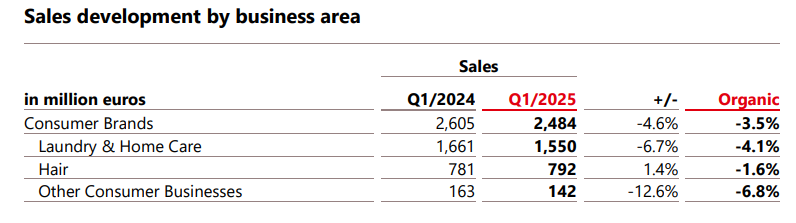

消费品牌业务部门一季度销售额为24.84亿欧元(约合人民币202.2亿元),有机下降3.5%,主要受北美消费者需求疲软及供应链挑战拖累。

其中,洗涤与家居护理有机下降4.1%,织物清洁需求低迷,织物护理类别录得强劲增长。家庭护理业务领域的销售额也实现了良好的有机增长,这主要是由洗碗类别的销售额显著增长推动的。

美发业务销售额为7.92亿欧元(约合人民币64.2亿元),有机下降1.6%。零售线业务有所增长,这主要得益于染发剂和造型品类的增长。总体而言,专业线业务的业绩表现低于去年,主要是由于北美地区充满挑战的消费环境导致销售额下降。

其他消费品有机下降6.8%,主要由于北美与欧洲身体护理业务疲软。

从不同地区来看,欧洲地区、北美地区均下降,有机销售额分别下降2%和5.6%。印度、中东和非洲地区,有机销售额增长4.6%,这得益于美发业务领域的显著增长以及洗涤剂及家用护理业务领域的稳健表现。拉美地区的有机销售额同比增长1.5%。

亚太地区实现了3.6%的有机销售额增长,其中中国电子业务实现双位数增长。

汉高表示,面对大环境波动,集团当前财年设定的目标保持不变,预计2025年的有机销售将进一步增长,盈利将逐步改善。

财报显示,汉高预计本年度有机销售额增长将在1.5%至3.5%之间。对于粘合剂技术业务部的有机销售额增长预计为2.0%至4.0%。对于消费品牌业务部,公司预计有机销售额增长为1.0%至3.0%。

调整后的息税前利润率预计仍为14.0%至15.5%。粘合剂技术业务部调整后的销售回报率预计为16.0%至17.5%,而消费品牌业务部预计为13.5%至15.0%。

“正如我们在公布2024年全年数据时所说,新财年开局的销售情况相当低迷。但我们持续取得强劲的毛利率和息税前利润率,同时,我们比预期提前完成了北美零售品牌业务的剥离,这意味着我们现在可以全力发展消费品牌业务。”汉高首席执行官卡斯滕·诺贝尔(Carsten Knobel)表示。

汉高表示,尽管地缘政治和宏观经济环境持续波动,集团通过战略优化与成本控制保持了盈利能力,并持续推进增长。

◤ 截自汉高财报,下同

目前,汉高集团由消费品牌业务部门(Consumer Brands)和粘合剂技术部门(Adhesive Technologies)两大部门组成。消费品牌业务部门重点关注两个核心类别:洗衣和家居护理、美发。

分部门来看,粘合剂技术业务部一季度销售额达到27.15亿欧元(约合人民币221亿元),有机增长1.1%,价格与销量双增长,移动与电子领域表现强劲。

消费品牌业务部门一季度销售额为24.84亿欧元(约合人民币202.2亿元),有机下降3.5%,主要受北美消费者需求疲软及供应链挑战拖累。

其中,洗涤与家居护理有机下降4.1%,织物清洁需求低迷,织物护理类别录得强劲增长。家庭护理业务领域的销售额也实现了良好的有机增长,这主要是由洗碗类别的销售额显著增长推动的。

美发业务销售额为7.92亿欧元(约合人民币64.2亿元),有机下降1.6%。零售线业务有所增长,这主要得益于染发剂和造型品类的增长。总体而言,专业线业务的业绩表现低于去年,主要是由于北美地区充满挑战的消费环境导致销售额下降。

其他消费品有机下降6.8%,主要由于北美与欧洲身体护理业务疲软。

从不同地区来看,欧洲地区、北美地区均下降,有机销售额分别下降2%和5.6%。印度、中东和非洲地区,有机销售额增长4.6%,这得益于美发业务领域的显著增长以及洗涤剂及家用护理业务领域的稳健表现。拉美地区的有机销售额同比增长1.5%。

亚太地区实现了3.6%的有机销售额增长,其中中国电子业务实现双位数增长。

汉高表示,面对大环境波动,集团当前财年设定的目标保持不变,预计2025年的有机销售将进一步增长,盈利将逐步改善。

财报显示,汉高预计本年度有机销售额增长将在1.5%至3.5%之间。对于粘合剂技术业务部的有机销售额增长预计为2.0%至4.0%。对于消费品牌业务部,公司预计有机销售额增长为1.0%至3.0%。

调整后的息税前利润率预计仍为14.0%至15.5%。粘合剂技术业务部调整后的销售回报率预计为16.0%至17.5%,而消费品牌业务部预计为13.5%至15.0%。

“正如我们在公布2024年全年数据时所说,新财年开局的销售情况相当低迷。但我们持续取得强劲的毛利率和息税前利润率,同时,我们比预期提前完成了北美零售品牌业务的剥离,这意味着我们现在可以全力发展消费品牌业务。”汉高首席执行官卡斯滕·诺贝尔(Carsten Knobel)表示。

推荐阅读