- 2015-08-24

- 阅读量:1164

- 来源|化妆品财经在线CBO独家www.cbo.cn

- 作者|吴思馨

据199IT中文互联网数据咨询中心显示,截至去年12月,我国目前洗护市场容量超300亿元,外资优势不减,占整个洗发水市场的80%。全国洗发水生产商超过1600个,而洗发水品牌也达2000多个。从尼尔森最新日化洗护市场研究中可以发现,去年全年洗护市场电商渠道十分惹眼,增长达80%,虽然在体量上与商超仍相差甚远,但在业界看来,如此迅猛的增长势头将在不久的将来威胁到商超地位。此外,随着一二线城市的逐步饱和与三四线城市的快速发展,渠道下沉也成为洗护市场不可忽视的重要趋势。

CBO记者 吴思馨

洗护渠道,商超为王

统计数据显示,在过去的一年中,商超渠道近千亿的个人护理市场中,洗护产品占4成有余,而护肤产品占据半壁江山。洗发水以及沐浴露排二三名,市场份额分别为273亿元和142亿元,而护肤品中润肤霜以278亿元市场份额在个护市场中独占鳌头。

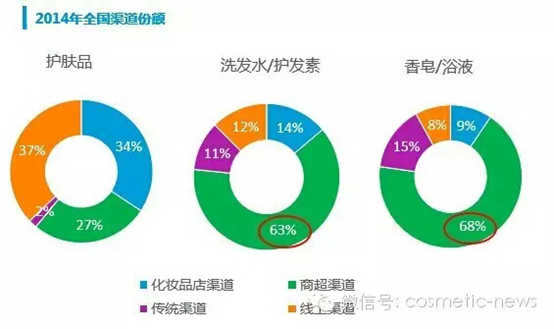

根据尼尔森发布的数据,2014年洗护品类的各渠道销售占比中,商超渠道占有极大优势,以超过6成的占比,远远领先其它渠道。据统计,实体渠道中,日化洗护销售的65%仍来自商超等现代渠道。目前,商超仍然是消费者购买护肤品及洗护产品的优先考量,其次才是化妆品专营店。

与此同时,店铺增长也出现差异,化妆品店(不含单品牌店)在2013年及2014年增长率分别为7%和5%,呈现下降趋势,截止2014年年底,全国日化专营店的总数大概是163129家。相反,现代渠道(大卖场/超市/小超/便利店)却出现平稳增长,这两年间均保持11%的增长率,并在2014年达到21万多家。分析认为,化妆品店的扩张速度趋于理性,化妆品店的渠道影响力在稳步提升。

线上渠道增速达80%,威胁商超地位

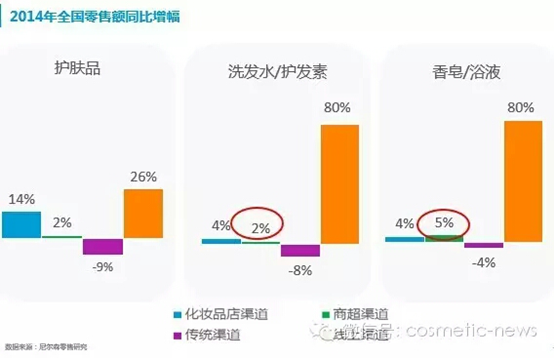

但有分析表示,尽管商超渠道在洗护品类中暂时占据绝对优势,不过前景却并不乐观。数据显示,在2014年全国零售额同比增幅中,线上渠道各品类增长迅速,洗护用品在线上渠道保持了80%的高增长,如果线上渠道在洗护领域持续发力,无疑将很快夺走商超最大的一块蛋糕。

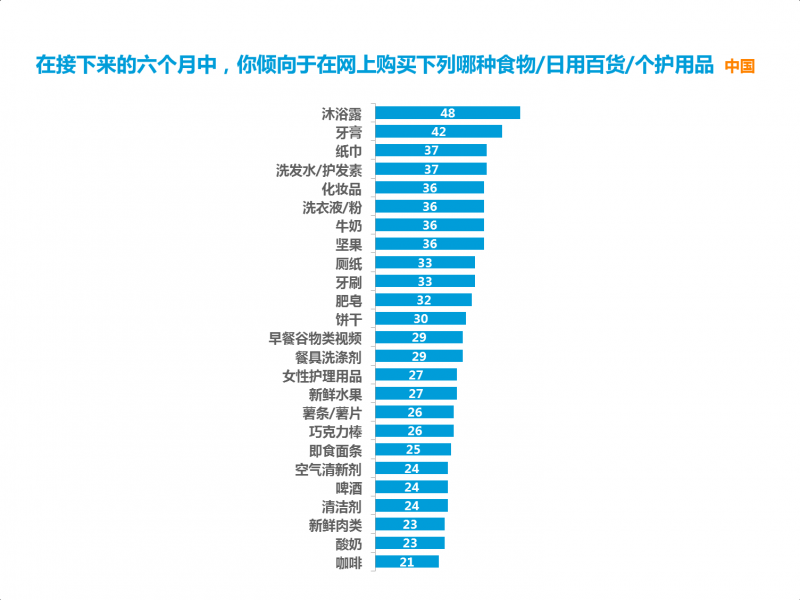

并且,尼尔森另一份针对中国线上消费趋势的报告显示,洗护类产品已成为网购首选。在中国,沐浴露(48%)、牙膏(42%)、纸巾(37%)、洗发护发产品(37%)以及洗衣粉(36%)占据了网上购物的前五位,化妆品则紧随其后。

三四线城市洗护销量过半,渠道下沉成趋势

此外,随着一二线城市渠道逐渐饱和,三四线等低级别城市拥有的极大人口资源和快速增长的可支配收入,城镇化速度的加快也正在改变零售布局。数据显示,洗发水/护发素,香皂/浴液的全渠道零售中,均有57%的销售来自三四线城市。在2014年洗护用品消费额中,地级市以1900多万元位居首位,其次是乡镇达到1700多万元。

而同期,重点城市及省会城市的洗护用品消费额仅为1000多万元和1600多万元。也就是说综合起来,在这洗护这一重要的日化品类中,三四线城市的销量已经大于一二线城市,渠道下沉成为趋势。

分析指出,农村消费也开始升级,体现在从无品牌到有品牌,杂货铺到现代渠道的购买方式变化。但同时,二三线城市与乡镇市场现代渠道并未充分布局,化妆品店在低级别城市更能填补空白,满足消费者购物需要。

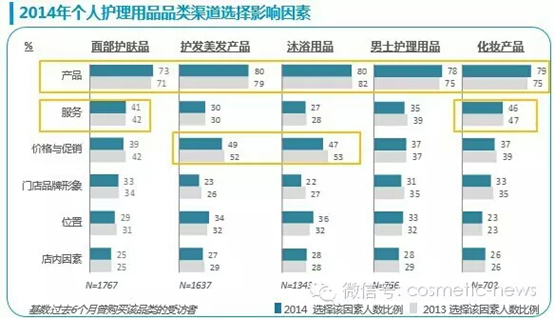

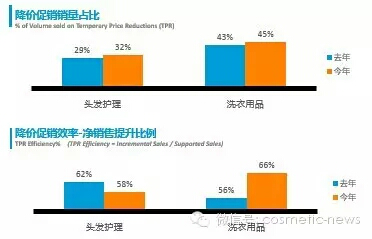

价格、促销成为影响消费选择洗护最重要因素

在消费者选择个人护理用品的影响因素方面,无一例外,产品质量是首要的。同时,服务和价格与促销成为第二大因素,但在不同品类中会有差别。比如在护发和沐浴方面,价格与促销影响较大;而面部和化妆产品方面服务影响较大。

此外,在各种促销形式中,短期降价和加量不加价两种方式促销效率最高,买赠形式则效率相对低下。

对于零售商而言,掌握会员数据无疑能第一时间发现消费者的潜在需求,并使用合理的推广手段加以激发,最终成功转化为实际购买的成功率。

同时,数据还指出,加强消费者的忠诚度是十分必要的,会员制是联系消费者与商家忠诚度的有力武器。

推荐阅读