- 2018-09-23

- 阅读量:1389

- 来源|化妆品财经在线

- 作者|陈媚

要谈中国化妆品CS渠道,离不开辽宁市场。这里诞生了中国最早的化妆连锁店,演绎了CS渠道蓬勃发展的“光辉岁月”。如今,CS渠道面临多重挑战下,这片黑土地上的化妆品市场又有了怎样的变化?9月21日,在中国化妆品百强连锁会议辽宁峰会上,记者分享了历经26天调研而成的一份近万字的《辽宁省化妆品专营店调研报告》,以下为报告实录精简版。

CBO记者 陈媚

从8月6日开始的26天时间里,《化妆品财经在线》的9名记者陆续抵达沈阳,正式拉开了辽宁省的市场调研的序幕。在短短26天时间里,所有记者一对一、面对面到化妆品店、代理商和百货70余家,总行程超过8758公里。

深入一线,获取最新鲜的一手信息,一直以来都是《化妆品财经在线》市场调研的初衷。正是本次的市场走访,更让我们对有着“中国化妆品看东北,东北化妆品看辽宁”的辽宁专营店有了更为全面、清晰的认识。

作为中国化妆品连锁店的起源地之一,辽宁的光辉历史,众所周知。这里曾先后孕育出了亿莎、康缇这样的全国知名化妆品连锁店。

只是,时光变迁,如今的辽宁省化妆品市场,伴随着整个省份的经济下行,也开始面临日趋暗淡的态势。这一点,从近三年,化妆品报社的百强榜单,也可以看出一二。

作为百强连锁的“常客”,中泽从2015年的第10名,滑到了第24名;董氏妆园,也就是之前的大连卓越,从36名滑到了第50名;丹东韩氏从第99名,滑到了2017年的第100名。

为更全方位了解辽宁省化妆品专营店市场,本次市场调研,《化妆品财经在线》记者共采访到了门店35家,而这35家都是年销售不低于1000万的A类连锁。

同时,为了进行更准确地进行数据分析,我们摘取有效样本30家。截止到目前,这30家连锁门店总数为551家,2017年年销售总规模达到12亿元。可以说,这30家连锁系统可以说代表了辽宁省化妆品专营店的整体水平。

辽宁省化妆品专营店特征有哪些?

1、发展不平衡,梯队差异大

为了更为清晰、直观地了解这30家门店的情况,我们将这30家样本连锁分为4大梯队进行分析。

第一梯队,是以亿莎和东港青春为首的、体量在7000万元以上、甚至过亿的连锁店,辽宁省共有6家,总体量约为6.2亿元,占比近50%;

其次是以韩氏、天富为主的、体量在7000万元-5000万元之间的连锁3家,总体量为1.7亿元,占比14%;

接着是数量最为庞大的,体量在5000万元-2000万元之间的门店11家,总体量3.2亿元,占比28%;

最后则是2000万元到1000万元的连锁10家,总体量9000多万元,占比约8%。

不难看出,辽宁省门店的整体体量不错,但门店总业绩差异明显。排名前列的门店,根深底子厚,即便部分门店近年来增长变缓,但体量依然可观。

2、一家独大多,跨市开店较少

在这30家数据中,垮区域开店的比例不高。就算跨区域,更多也是局限在县城、当地的市区。到目前为止,作为诞生了中国第一家化妆品专营店的地方,辽宁没有一家真正意义上走向全国的化妆品连锁。

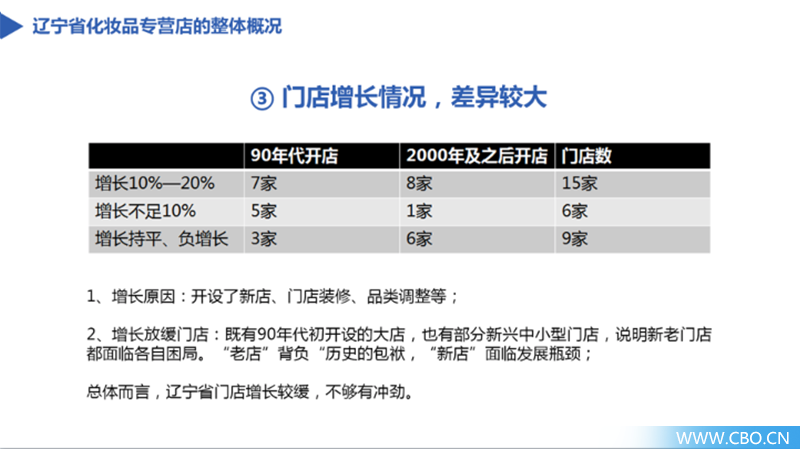

3、门店增长情况,差异悬殊

根据调研数据显示,辽宁省化妆品专营店2017年的增长比存在较大差异。30家样本中,6家增长不到10%,有8家基本与2017年持平,其中有一家属于负增长,其余15家均实现了了双位数增长。

4、购物中心店崛起

妍丽等全国知名购物中心店,已进驻辽宁省,但本地专营店对于购物中心店,暂处于“试水”阶段,竞争力不强。

辽宁 VS 全国12省,人效竟是最低?

在辽宁之前,化妆品财经在线的记者团队已经先后走访过湖南、新疆、内蒙、河北、山西、湖北、陕西、四川、山东、河南、广东、黑龙江等十多个省的化妆品市场。

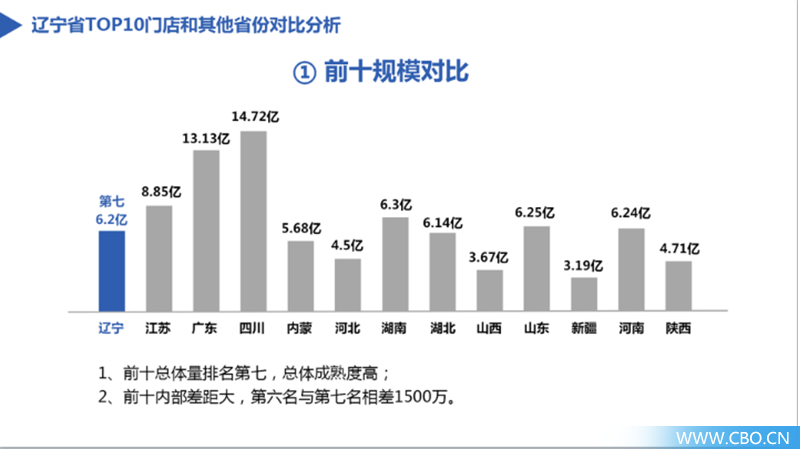

考虑到一个省份排名前十的门店,基本可代表该省化妆品专营店的发展状况。因此,我们选取尚书12个省份前十的数据对比,来看看辽宁的化妆品市场在全国范围内,又是处于什么样的水平?

1、前十规模对比,排名第6,中等偏上。首先,在前十门店的规模上,排名为:四川、广东、江苏、山东、辽宁。虽然与广东、四川等相差悬殊,但与江苏、山东比,相差不是很大,尤其距离山东只有500万元差距。

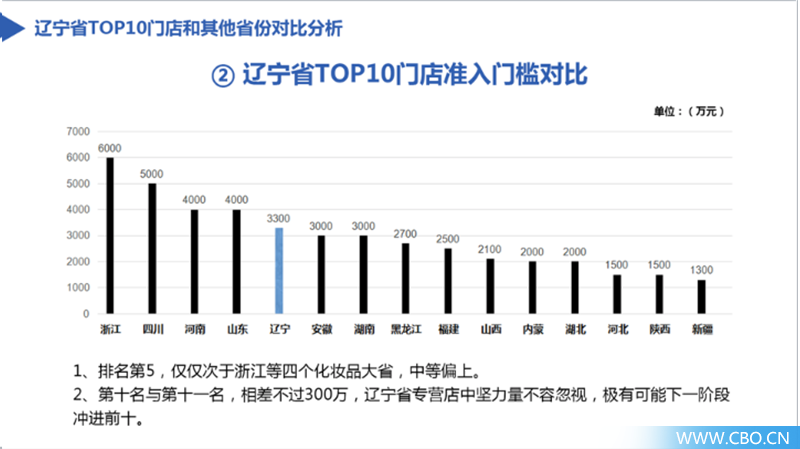

2、TOP 10门店准入门槛。通过对比可以看出,辽宁省前十门店准入门槛3300万元,前十起点销售额,与江苏、四川相比相差悬殊,高于广东、略低于山东和河南。在这一项数据中,辽宁省位列第6名,位居13省的中等水平。

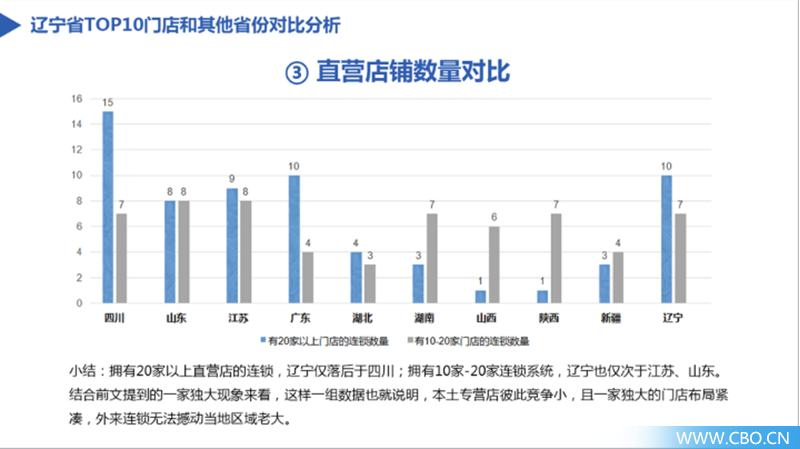

3、直营店铺数量对比,仅次于3个省份。拥有20家以上直营店的连锁,辽宁仅落后于广东;拥有10家-20家连锁系统,辽宁也仅次于江苏、山东。从这个角度来说,辽宁依然能够称得上是化妆品专营店大省,虽然没有走向全国的大连锁,但20家店以上的,已经具备规模性大发展的潜质。

4、各省单产对比。辽宁省30家样本连锁单产295万元,在与其他省份的对比中,辽宁省前十的专营店的平均单产在这5个省份中排名第一,且要大幅高于广东、山东这两个专营店非常发达的省份。这也进一步说明,辽宁省化妆品专营店的总体质量较高,但辽宁省专营店大店居多,因此可推断出门店坪效并不高。

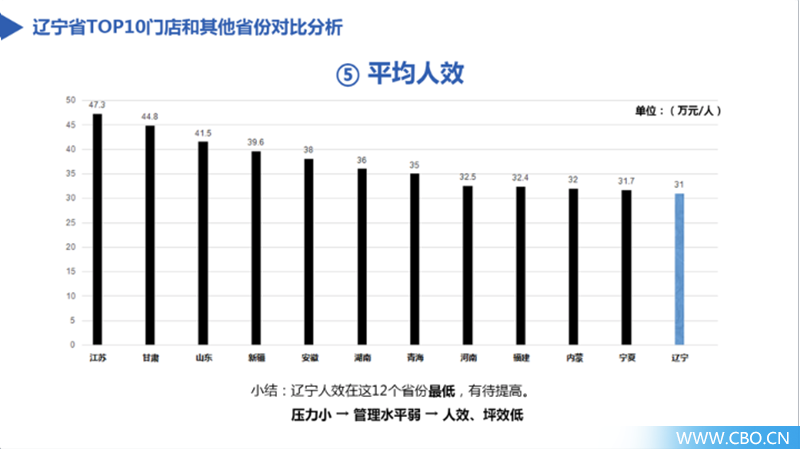

5、平均人效,辽宁省12省最低。正如数据显示,江苏前十的平均人效为47.3万元,在我们所走访的所有省份中排名第一,山东以41.5万位居第二,接下来新疆36万元、湖北34.7万元等,辽宁省的平均人效31万元,成为垫底。

五大针对性建议,助力辽宁省化妆品专营店发展

根据一面一采访获得的反馈,以及结合门店数据,辽宁省化妆品专营店发展难点为五点——门店管理难、招年轻人难、品类调整、人员培养、会员激活。

针对这五大问题,我们为辽宁省化妆品专营店,分享了以下五大建议:

1、调整门店类型,差异化定位很重要

第一,可大胆尝试购物中心店。消费升级,个性化需求明显。如此大势之下,与其斥巨资装修、升级门店,不如开设新型门店。本地的优秀案例中,凤城三原色、宽甸中意等纷纷试水购物中心店,市场接受度高。

第二,新开潮流年轻门店,以吸引年轻、时尚人士为主。

2、优化品类结构,精简SKU

优化品类结构,是被点单较高的难点之一。那么,究竟怎么样优化比例为好?以及什么样的方向是对的呢?

值得重点注意的是在彩妆品类,结合全国的调研来看,CS渠道化妆品连锁的整体彩妆水平在20%左右较为理想,但辽宁省平均值为16%左右,尚有提高空间。

其次,适当提高面膜占比,尤其进口面膜。但需注意,进口面膜风口变化太快,2到3个引流潮品牌足够。

再者,大牌爆品引流效果有限,不如培养特色进口品。根据市场反馈来看,价格在200元价格带之内的进口品,基本比较受欢迎。

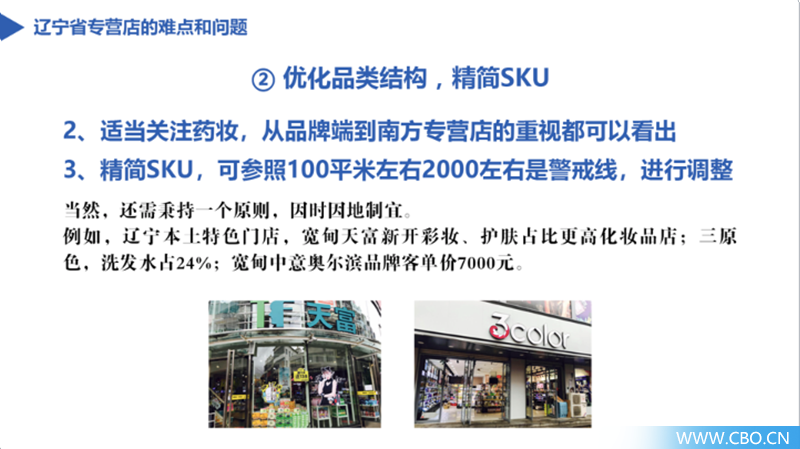

最后,适当关注药妆,这从品牌端对南方专营店的重视均可以看出。例如,本土目前第一的药妆薇诺娜2017年回款已经过10亿,上海家化则从去年开始重点推介药妆品牌玉泽,以及娇兰佳人早已在去年自有药妆品牌,并在大力铺开中。

于此同时,精简SKU ,则可参照“100平米2000个左右”是警戒线的比例,在明晰品类结构的基础之上,更有规划性地精简SKU。

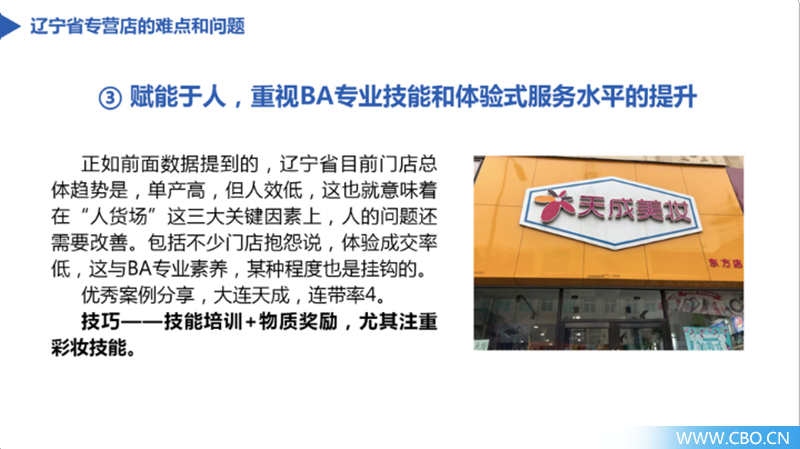

3、赋能于人,重视BA专业技能和体验式服务水平的提升

正如前面数据提到的,辽宁省目前门店总体趋势是,单产高,但人效低,这也就意味着在“人货场”这三大关键因素上,人的问题还需要改善。例如,不少门店抱怨说,体验成交率低,这与BA专业素养,某种程度也是挂钩的。

在越来愈多品牌都开始重视BA 培训,发起资生堂心链接活动、天猫 BA 大赛,玛丽黛佳彩妆BA 新标准等项目,这其实也显示了,在线下零售复杂环境中,赋能于人,从解决 BA 整体粗糙的生存环境入手,是很多业界同仁的共识。

4、激活会员,同时提升复购率和客单价

门店会员有,但有效会员少。我们采访的数据中,会员基本都是过万,甚至十几万,但却无法将会员转化成销售,这也体现了会员精细化管理的缺失。

在精细化管理上,徐州的珂润是一个极好的例子。把会员分成了“有偿会员”和“无偿会员”。其中,有偿会员是顾客自掏腰包花钱购买,会员卡的定价是88元。目前,有偿会员已达到3万多人。这3万会员对门店销售的贡献率高达近70%。

5、实现后台人员及各项数据的精细化管理

提升后台人员标准,这一点对于增长变缓和对于发展到一瓶颈的新兴中小型化妆品连锁来说,尤为重要。当然,做到这点的前提是,老板本身也要提升自我对于数据的敏感性。

从我们全国范围内调研来看,2015年起,越来越多的化妆品店后台就开始拥有了“数据部”,其主要职责为分析各个品牌以及单品的日、周、月销售排名等数据,连续3-6个月,均排在倒数后十位的品牌或单品便会被下架。而数据部人员与店铺比往往为1:2,但就前期采访的辽宁省门店店主来看,不少门店的后台管理人员配备为零,这一问题亟待解决。

(以上呈现《辽宁化妆品专营店调研报告》部分内容,若想了解全文,请持续关注《化妆品财经在线》微信公众号后续报道)

推荐阅读